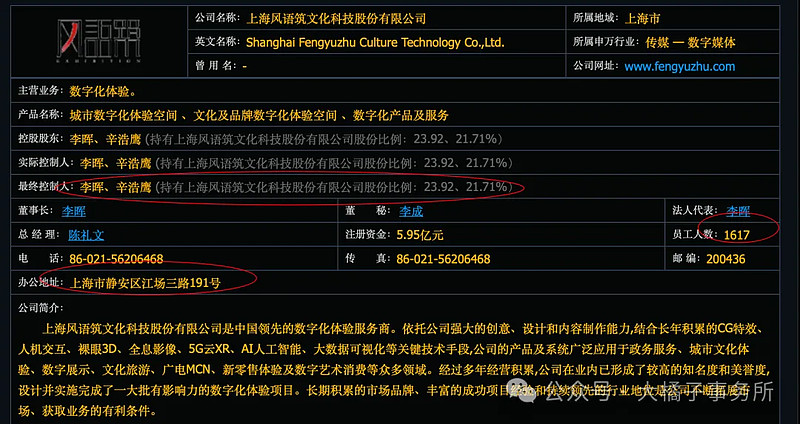

中国领先的数字化体验服务商。

依托公司强大的创意、设计和内容制作能力,结合长年积累的CG特效、人机交互、裸眼3D、全息影像、5G云XR、AI人工智能、大数据可视化等关键技术手段,公司的产品及系统广泛应用于政务服务、城市文化体验、数字展示、文化旅游、广电MCN、新零售体验及数字艺术消费等众多领域。

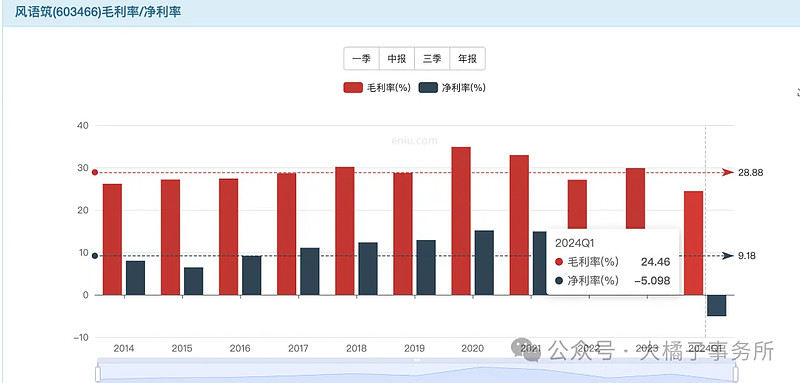

25% 毛利率,净利率中枢 10%。

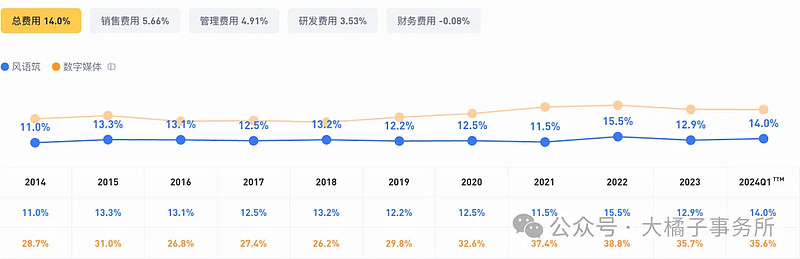

14% 费用投入:

70% 营业成本比例:

信用减值多一点,2023 年 1.6 亿:

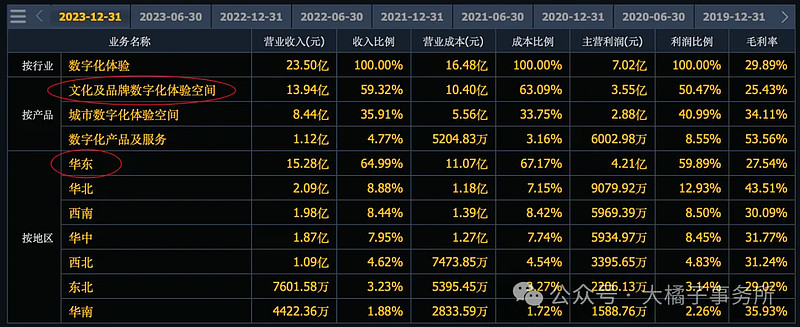

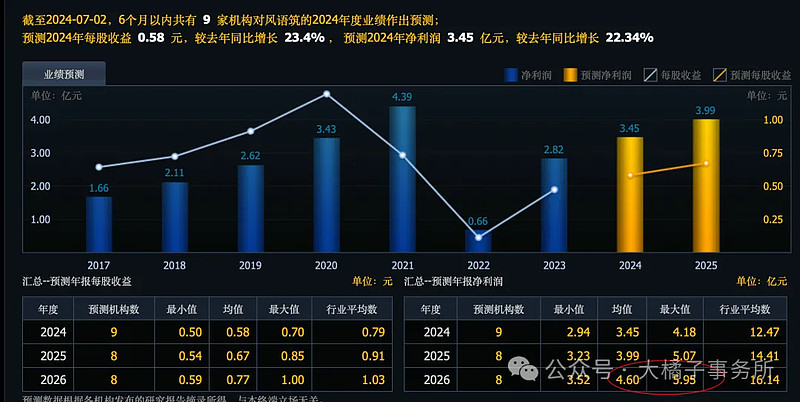

最好的时候 29 亿收入 2021 年,后面下滑,如今最多也就 20 亿预期。完工项目减少。

2-4 亿利润:

20-30 亿收入,10% 利润率,2-3 亿利润。

最大预期 5 亿:

2 亿,20 倍,40 亿市值;未来 4-5 亿,40-50 亿市值。

40 亿以下可以关注。

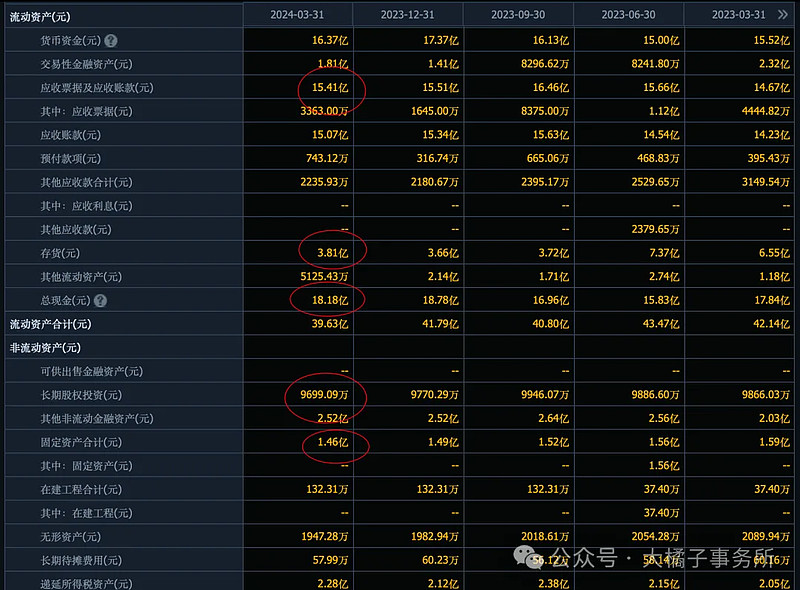

应收太大 15 亿免不了信用减值一锤子买卖商业模式不好,3.8 亿存货,18 亿现金,3.5 亿长期投资,1.5 亿固定资产。

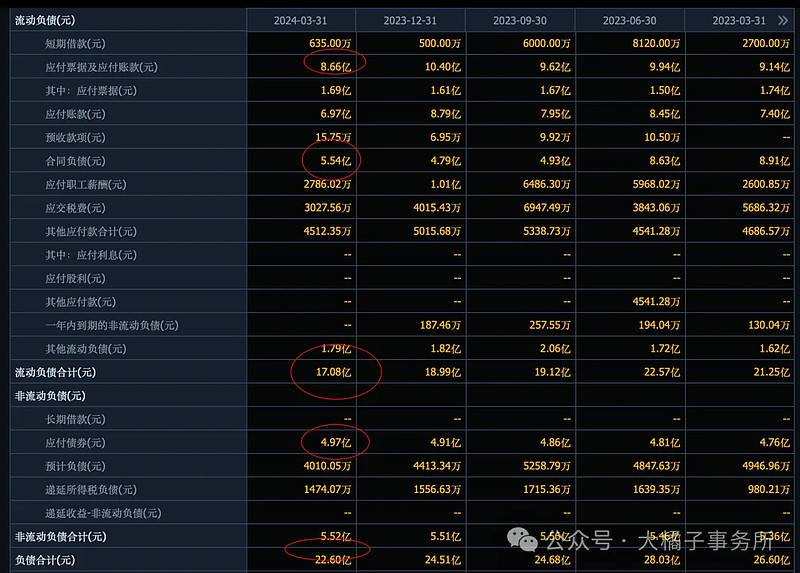

应付 8.6 亿,5.5 亿合同负债之前好的时候 10 亿,17 亿流动,22 亿总债务。

现金流趋于平衡的,25 亿净资产。

做项目的,赚从无到有,虚拟现实裸眼3D元宇宙数字化体验未来依旧有不错的景气度预期。缺点是白条多一点。

2-4 亿利润,25 亿净资产,8%-16% roe,1.3-2.5 pb 支撑。32-62 亿支撑。

如果未来 2 亿利润也不到了,那么寻求净资产支撑看 25 亿。

综合看,有利润,2 亿+,30-40 亿价值;无利润,25 亿买点;最大价值 50-60 亿。

后面看公司业绩动态调整,目前 2024 一季度不乐观的。50 亿的市值鸡肋。

30-40 亿,5.95 亿股本,5-6.7 的参考价格。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。