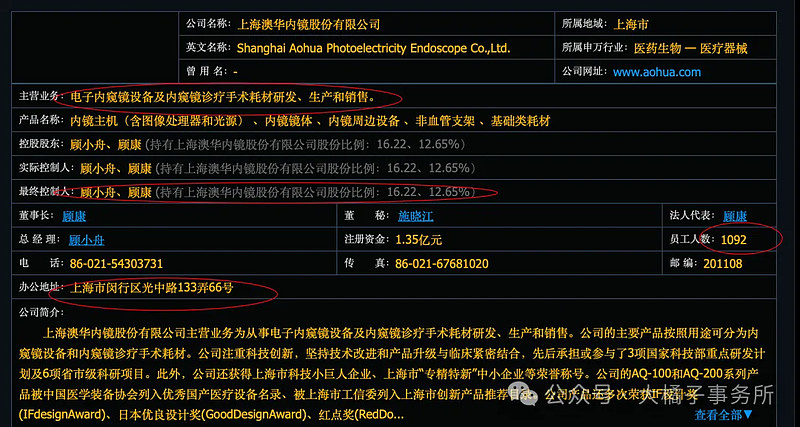

公司产品在国产产品中具备一定市场优势,在国外厂商处于市场垄断地位的软性内窥镜领域占有一席之地。

电子内窥镜设备及内窥镜诊疗手术耗材研发、生产和销售。公司的主要产品按照用途可分为内窥镜设备和内窥镜诊疗手术耗材。耗材收入比例还很低 6%。

使命愿景,企业价值观加分:

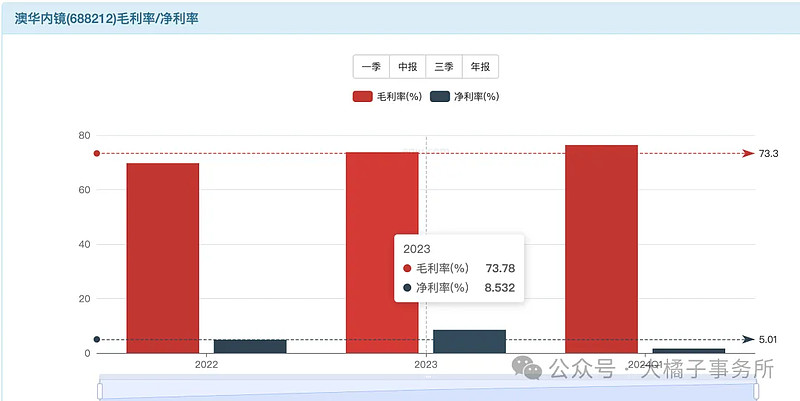

毛利率 70%+,净利率很低不到 10%。

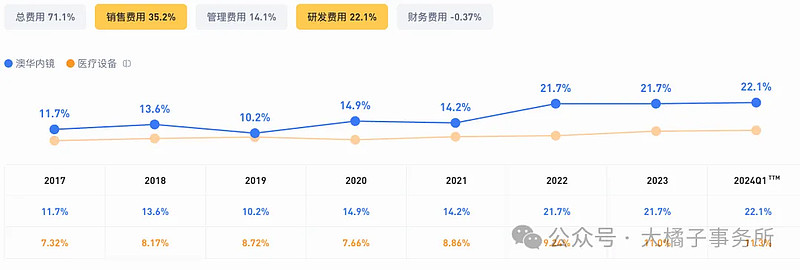

销售研发双高,35% 销售费用比例,22% 研发投入比例。1.5 亿研发。研发加分。

三费积极比同行有优势,25% 营业成本比例。

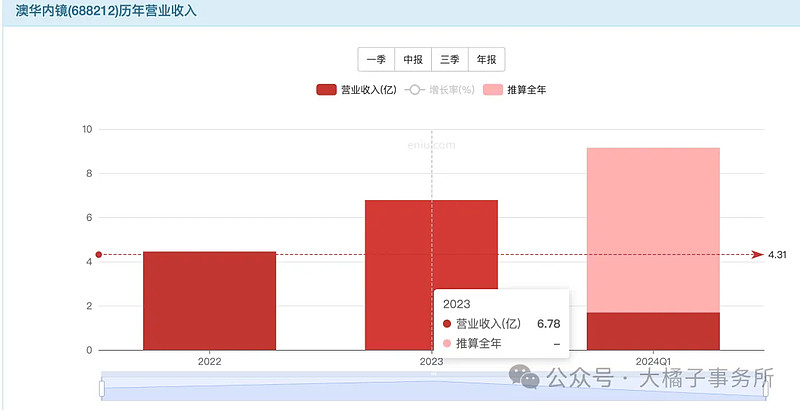

2023 收入 6.8 亿,今年预计 30%+ 增速,9 亿上下收入。

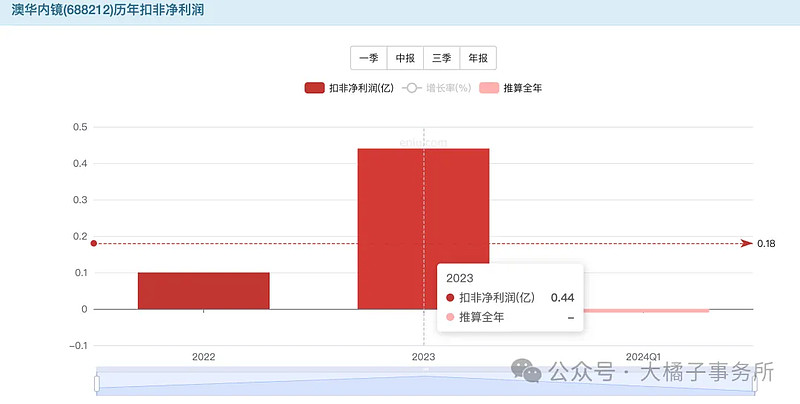

三费投入太大,利润很差。9-10 亿收入,10% 净利率,1 亿潜力。

预期 1-3 亿:

2.5 亿应收,2.3 亿存货,4.5 亿现金,2.6 亿固定资产。

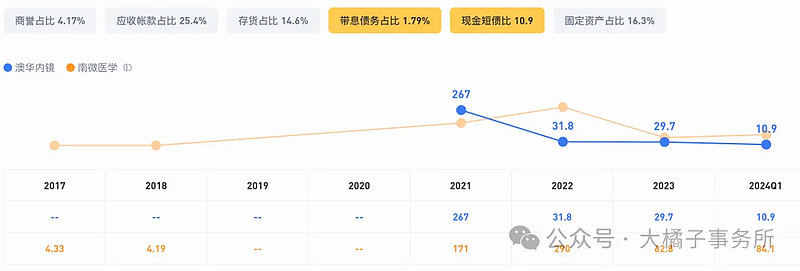

1.7 亿的债务。

净现金 3 亿,10 亿净资产。家底健康,但是不多。

1-3 亿利润,1 亿是当下,10% roe,2 pb支撑,20 亿市值。溢价一倍是 40 亿。

1-3 亿利润,30-20 倍估值,30-60 亿市值。

市场 60 亿就有支撑了。

ps 持续走低,正常具备细分优势高毛利家底健康的企业,5-6 ps 是合理的位置。10 亿收入,50-60 亿市值。

30-40 亿是价值,50 亿乐观买点,60 亿再往上看成长透支。90-100 亿目前看的到的天花板。

对未来发展乐观,50 亿为中枢可以关注,1.35 亿股本,37 块的价格。

注意,50 亿一点也不便宜,40 亿以下才有一定确定性 2024 正常预期也就 1 亿利润(主要是收入基数大一点,9-10 亿,三费投入大,研发、企业文化和产品力加分,实际利润在 1.5-2 亿)。这里是看成长潜力,后面深入追踪看看。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。