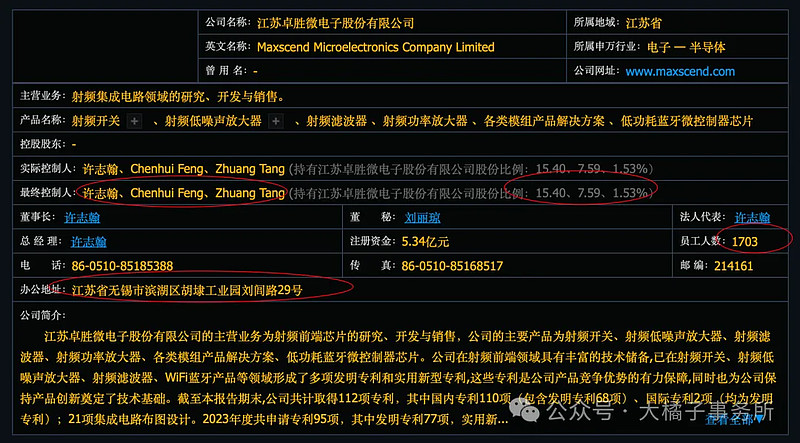

射频前端芯片的研究、开发与销售,公司的主要产品为射频开关、射频低噪声放大器、射频滤波器、射频功率放大器、各类模组产品解决方案、低功耗蓝牙微控制器芯片。

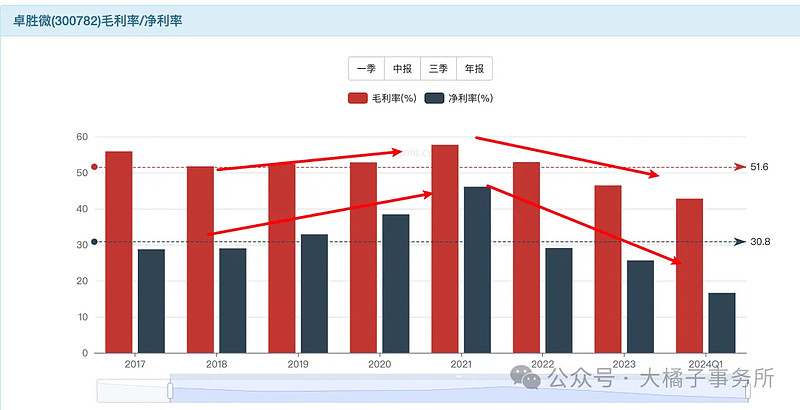

利润率持续下滑,中低端射频前端产品领域本土竞争日趋激烈,创新+高端才是出路。如今,毛利率 42%,净利率 16%。

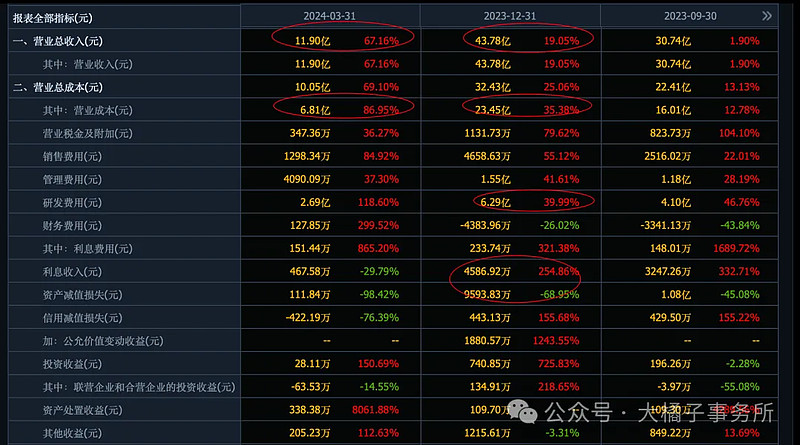

16% 研发投入,2023 全年 6 亿+,研发投入加分!

50%+ 营业成本比例:

收入增长变好:2023 年 43 亿,2024 年 60-70 亿预期。

2023 年 11 亿,2024 年 70 亿 20% 利润率积极发展的话,14 亿上下预期。

机构预期 14-19 亿:

11 亿明牌,有成长,又是射频芯片龙头,30 倍估值,330 亿市值。

14 亿,20 倍,280 亿市值。

综合看,取中值简单一点,300 亿物有所值。

未来增长到 20 亿,600 亿就会成为价值中枢。然后不增长了再继续向 400 亿回归。如果还能增长或者流动性溢价,看 800-1000 亿。流动性涨上去的留不住,只有实打实的利润增长,市场规模扩大才可以。

看历史:泡沫透支的时候 50 倍以上,千亿市值。实际只有 2021 年最大的 19 亿利润,后面就是漫长的价值回归。

如今 400 亿出头就有明显支撑了,锚点还是 20 亿利润恢复时间问题,毕竟收入一直在,研发很给力,产能大大的有。也是合理的价值支撑。

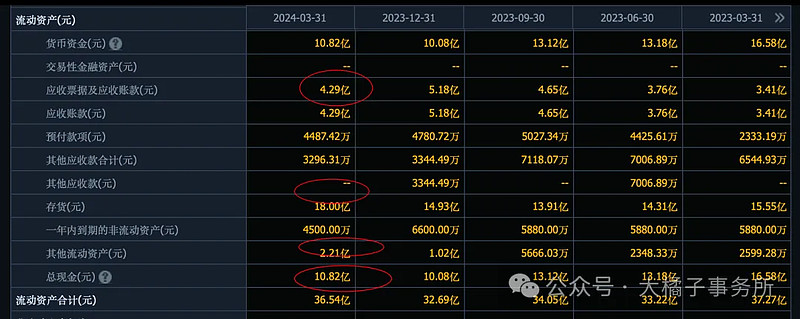

4.3 亿应收,18 亿存货,13 亿现金。

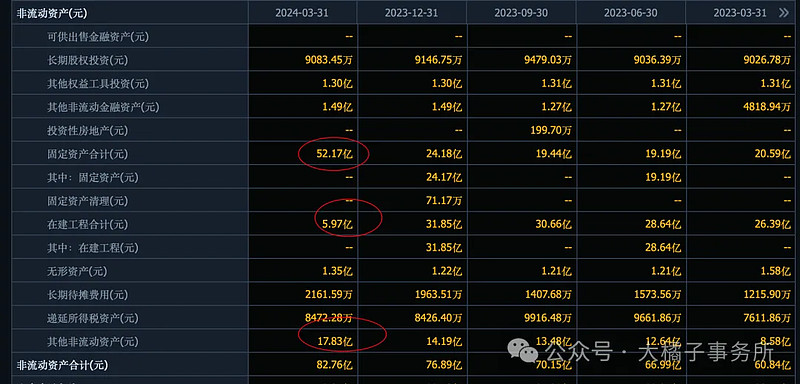

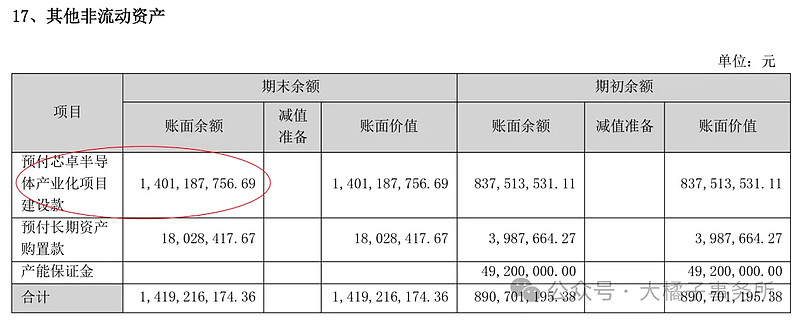

52 亿固定资产 + 6 亿在建,18 亿其他非流。

6 亿借款,9 亿应付,16 亿流动,19 亿总债务。

现金+白条差不多能覆盖流动债务,94 亿净资产。主要是存货+产能。

94 亿净资产,14 亿利润,15% roe,3 pb 支撑,282 亿市值。

综合看,300 亿可以关注。5.34 亿股本,对应,56 块的参考价格。

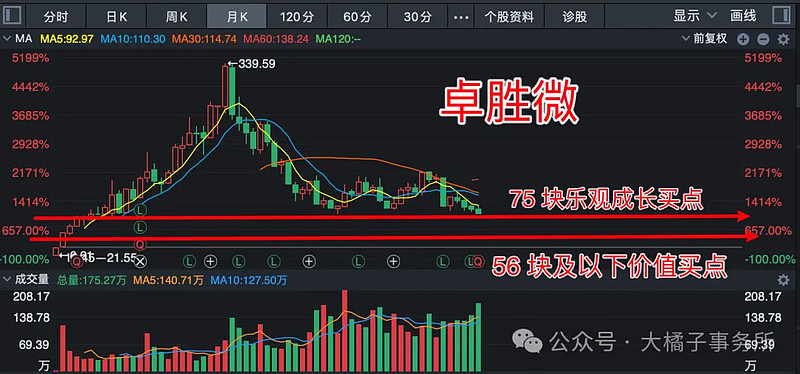

对未来发展乐观,400 亿,75 块,这是成长买点。模糊一点,简单一点,仅供参考,后面结合公司业绩再动态修正。

买入越涨越便宜的票:芯片半导体这块基本都是走提前透支的走势,靠想象力、情绪、预期驱动,要么合理要么贵,很难满足越涨越便宜,所以不会有傻瓜式机会。

行业需要高能力圈,也注定了普通投资者不能轻易重仓在这里。

对卓胜微感兴趣的,基本就是 400 亿附近,75 块,配置买入博弈未来成长溢价。目前按成长势头看,似乎很难给到实打实的 300 亿脱水价格的。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。