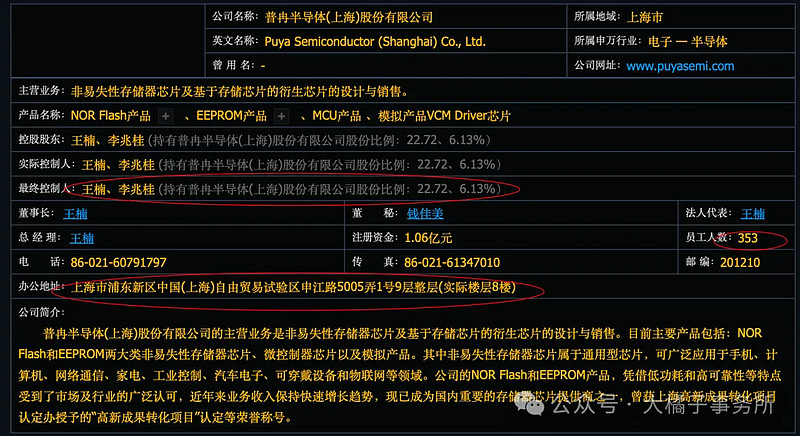

国内重要的存储器芯片提供商之一,深耕于 EEPROM 行业。

非易失性存储器芯片及基于存储芯片的衍生芯片的设计与销售。

目前主要产品包括:NOR Flash和EEPROM两大类非易失性存储器芯片、微控制器芯片以及模拟产品。其中非易失性存储器芯片属于通用型芯片,可广泛应用于手机、计算机、网络通信、家电、工业控制、汽车电子、可穿戴设备和物联网等领域。

公司的NOR Flash和EEPROM产品,凭借低功耗和高可靠性等特点受到了市场及行业的广泛认可,近年来业务收入保持快速增长趋势,现已成为国内重要的存储器芯片提供商之一。

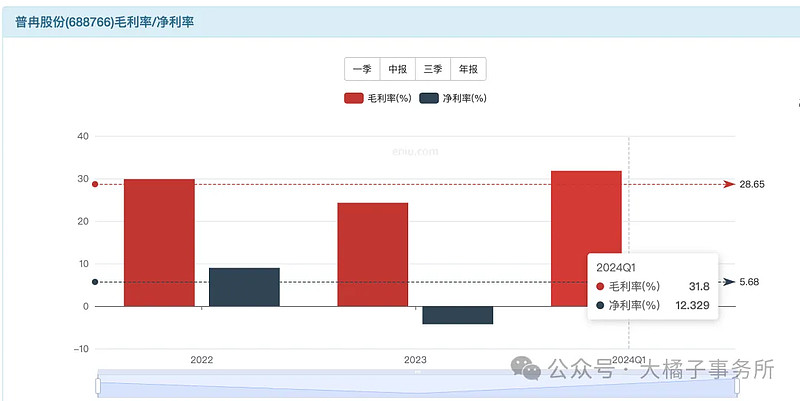

32% 毛利率,12% 净利率。

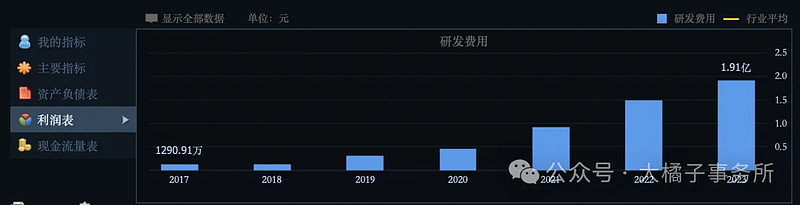

15% 研发投入比例,1.9 亿研发。

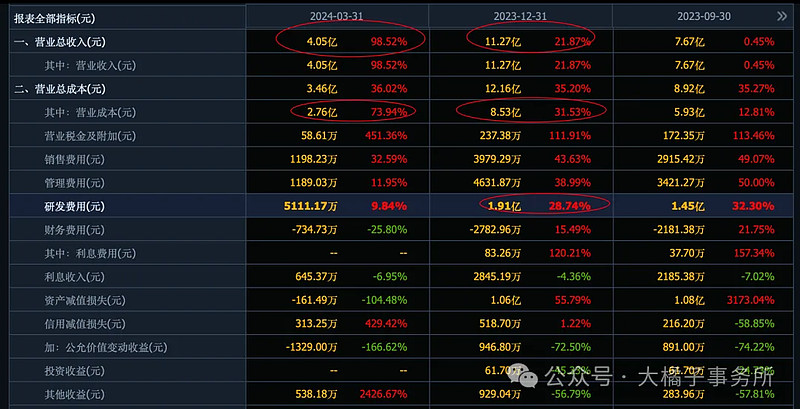

70%+ 营业成本比例。

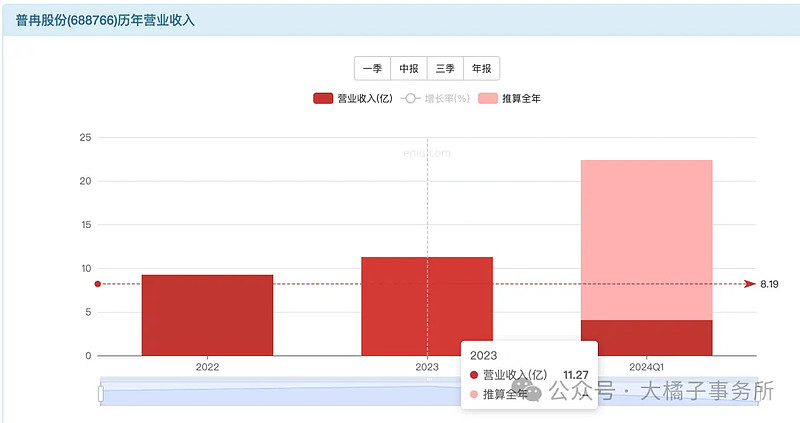

季度连续增长,态势很好。全年乐观预期看 20 亿。翻倍增长。

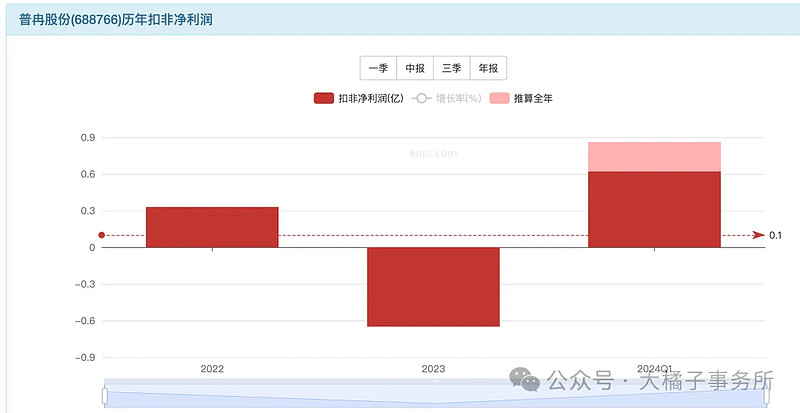

历史利润不行,今年转好看 2 亿。

机构预期 2-4 亿:

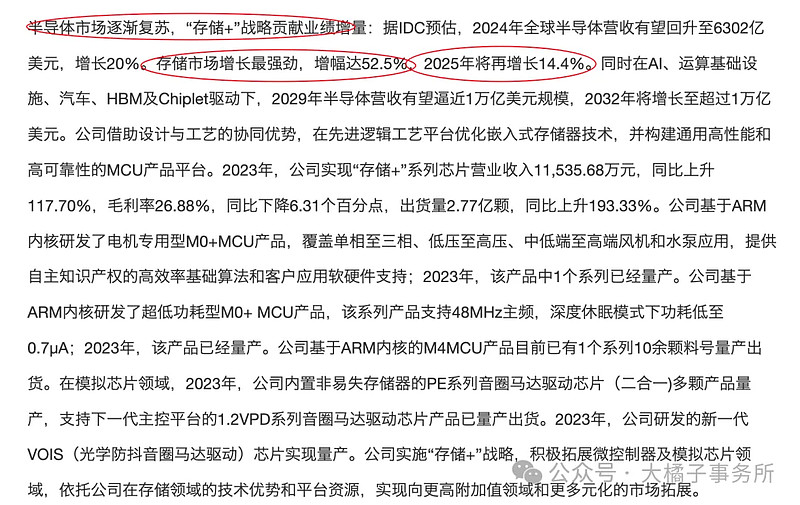

在立足于存储芯片领域的基础上,公司实施基于先进工艺和存储器优势的“存储+”战略,积极拓展通用微控制器和存储结合模拟的全新产品线。凭借公司在存储领域的技术优势和平台资源,公司将进一步扩大市场份额,实现向高附加值领域和多元化市场的拓展。公司有望持续受益于半导体市场需求复苏。

2 亿利润,20-30 倍估值,40-60 亿市值合理。

未来 4 亿,最大 80-120 亿市值。

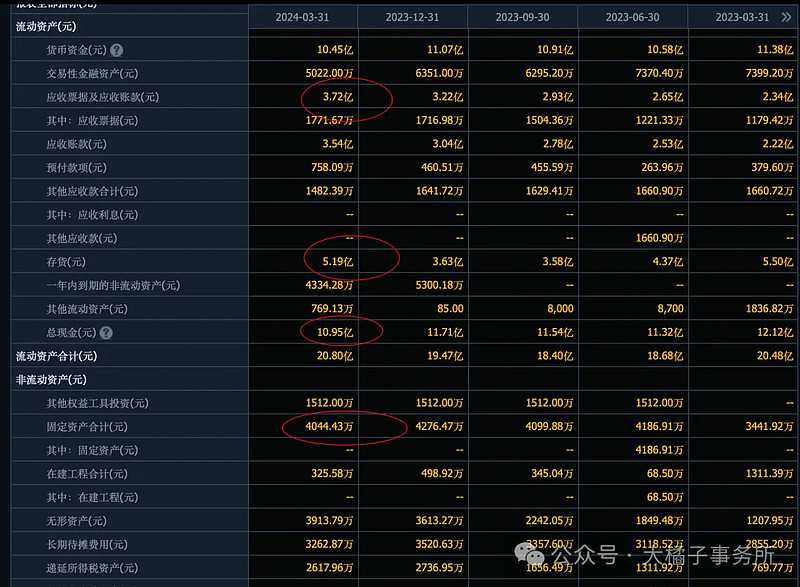

3.7 亿应收,5.2 亿存货,11 亿现金,只有 4000 万固定资产。

2.5 亿的债务:

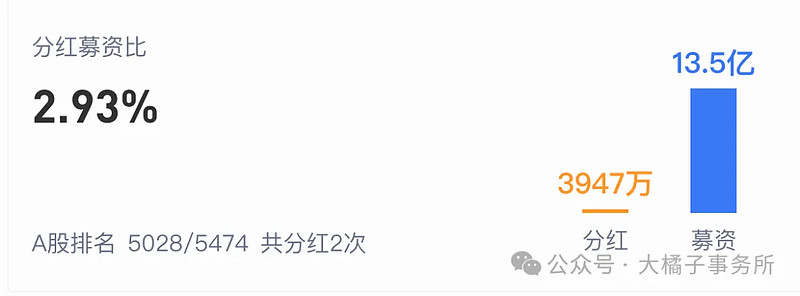

8 亿净现金,9 亿应收+存货,17 亿净资产。家底基本健康。上市募资了 13.5 亿。

2 亿利润预期,11.7% roe,2-4 pb,34-68 亿市值。

2024 一定能实现 2 亿的基础上,乐观看未来,60-70 亿才可以关注。

1 亿股本,60-70 块参考价格。

如今 100 亿+ 市值,5 pb 以上溢价,已经进入透支阶段的。鸡肋。没有确定性机会了。最多 120 块压力。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。