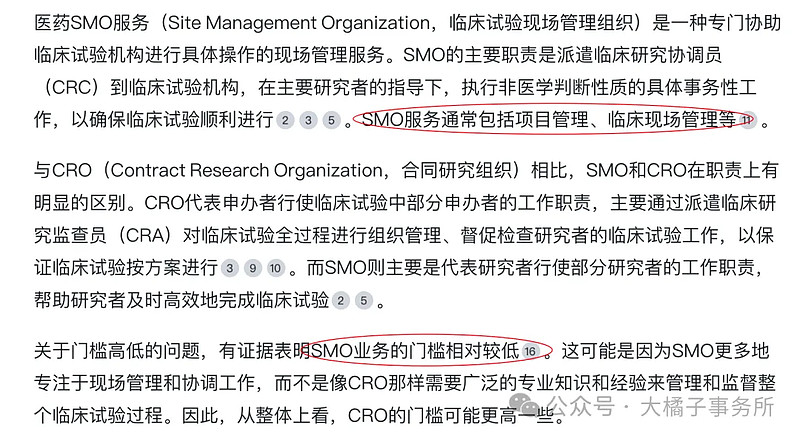

向国内外制药公司、医疗器械公司及部分健康相关产品的临床研究开发提供SMO服务。

自公司创立初期便致力于承接具有创新性及高临床价值新药的SMO项目,截至2024年3月31日,公司累计承接3100+个国际和国内SMO项目,参与了较多的国内外热门项目,服务覆盖24个领域,在血液肿瘤、胸部肿瘤、消化肿瘤、心血管疾病、泌尿肿瘤、内分泌疾病、感染性疾病等多个细分疾病领域具备了较大的竞争优势。积累了丰富的项目执行经验,推动140+个产品在国内外上市。

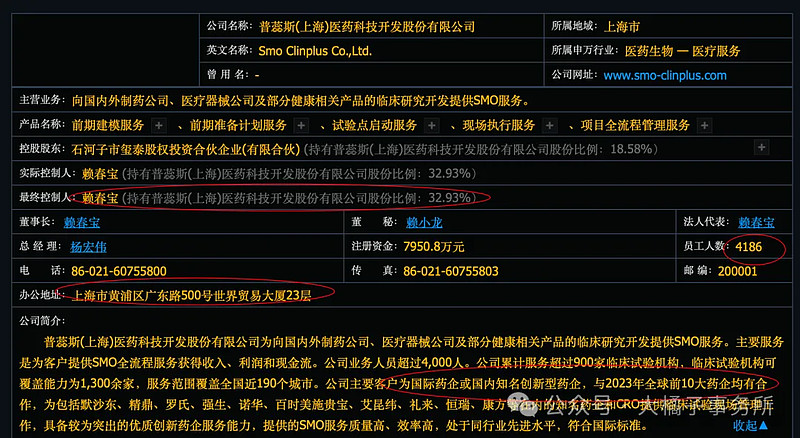

公司主要客户为国际药企或国内知名创新型药企,与全球前10大药企均有合作,为各国际药企或国内知名创新型药企和CRO提供临床试验现场管理服务,具备较为突出的优质创新药企服务能力,提供的SMO服务质量高、效率高,处于同行业先进水平,符合国际标准。

30% 毛利率,16% 净利率。

只有 10% 费用投入:

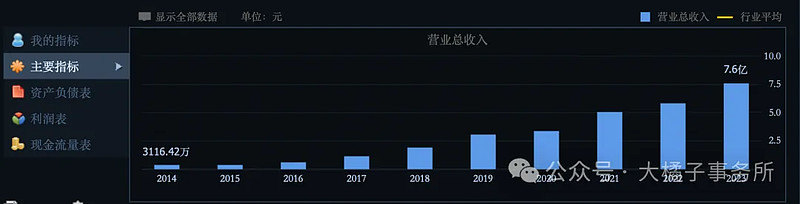

增长到 7.6 亿收入:

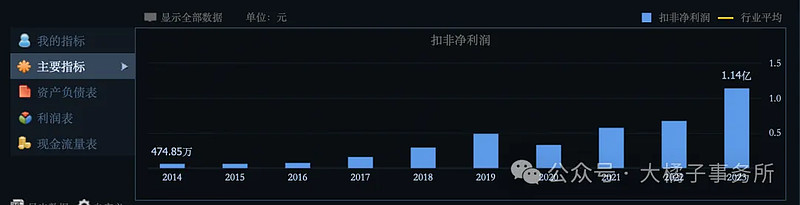

1.1 亿扣非利润:

2024 一季度 17% 增长。

未来预期 1.6-2.4 亿:

低基数有成长,1.1 亿,20 倍估值,22 亿市值。

未来 2.4 亿,看 30-36 亿市值。

只有 1000 万固定资产,9 亿现金 + 1 亿应收。

2.6 亿的流动债务,1.5 亿合同负债。

10 亿净资产,1.1 亿利润,11% roe,2 pb 支撑 20 亿市值。

看好行业和公司发展,20-22 亿市值可关注。0.8 亿股本,25-28 块参考价格。

但是订单型企业会比较脆弱,未来如果没有订单了,利润下滑,就会持续向净资产靠近。以及 10 倍估值定价。

当下美好,但是利润稳定复制能力弱,或者是不可复制。如果要做,涨上去也要及时落袋,难成为时间的朋友。需要高能力圈和行业认知。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。