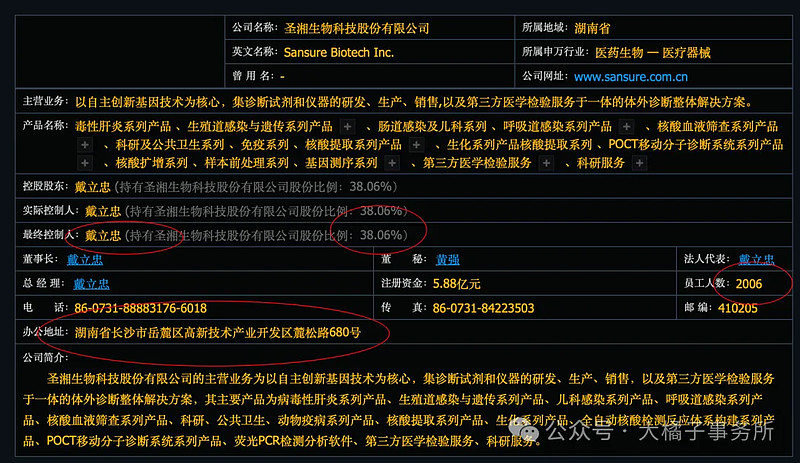

国家基因检测技术应用示范中心。

以自主创新基因技术为核心,集诊断试剂和仪器的研发、生产、销售,以及第三方医学检验服务于一体的体外诊断整体解决方案。

主要产品为病毒性肝炎系列产品、生殖道感染与遗传系列产品、儿科感染系列产品、呼吸道感染系列产品、核酸血液筛查系列产品、科研、公共卫生、动物疫病系列产品、核酸提取系列产品、生化系列产品、全自动核酸检测反应体系构建系列产品、POCT移动分子诊断系统系列产品、荧光PCR检测分析软件、第三方医学检验服务、科研服务。

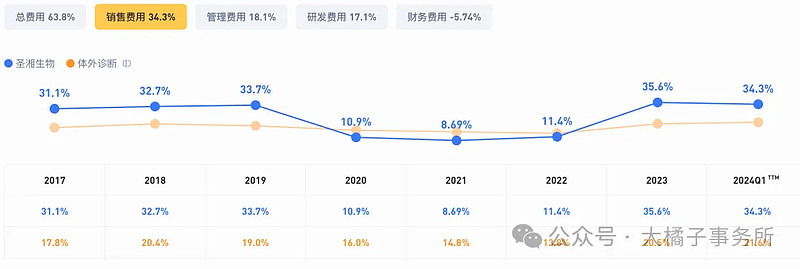

高毛利优势 80%,净利率 20%。

销售驱动,17% 研发投入。

30% 营业成本比例,10 亿收入背后 3.5 亿销售,2 亿研发投入。

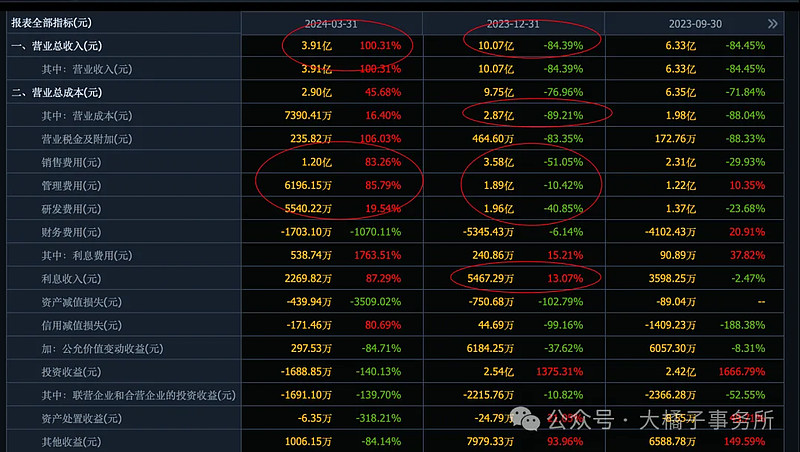

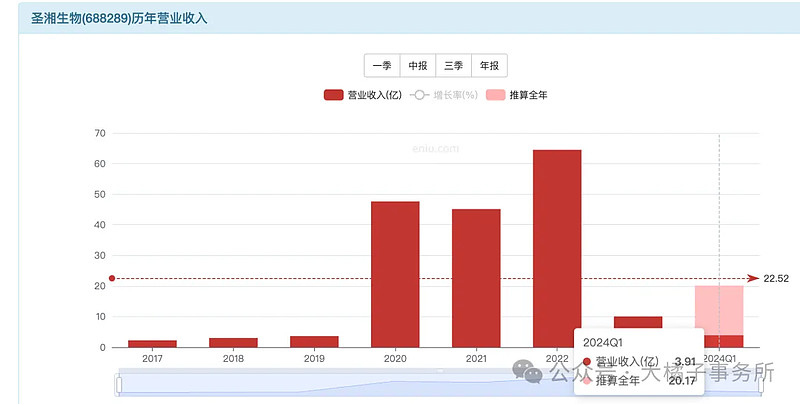

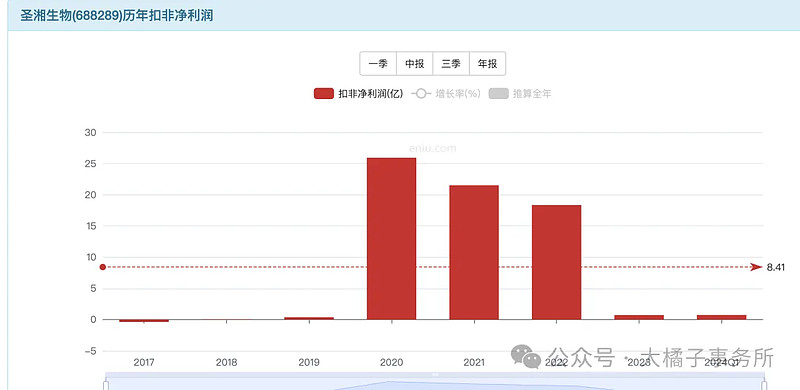

2023 年 10 亿,2024 预期 20 亿收入。

历史数据参考意义有限,2020-2022 三年透支太多,波动太大。20 亿收入,20% 利润率,4 亿利润锚点。

6.6 亿应收,3.8 亿存货,接近 50 亿现金。长期投资 10 亿,10 亿固定资产。

12 亿债务,7 亿流动。

净现金接近 40 亿,70 亿净资产。

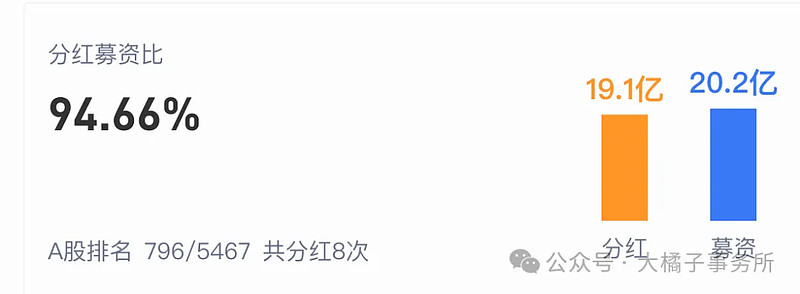

分红 19 亿,募资 20 亿:

家底很厚,现金很多。体外诊断的公司都面临这样的问题,钱+产能很多,需求没了少了。

4 亿利润,10 倍,40 亿现金,80 亿市值。

70 亿净资产,70-80 亿价值参考线。

5.88 亿股本,13.6 块,14 块以下可以看看。

短期是没有希望的,长期 80 亿的位置反而是可以关注的时候。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。