半导体存储器的研发设计、封装测试、生产和销售。公司的主要产品及服务包括嵌入式存储、消费级存储、工业级存储、先进封测服务。

25% 毛利率,9% 净利率。很辛苦。

费用率投入不到 17%,研发 6%:

高营业成本,2024 一季度在优化了。收入,三费积极发展。2023 年 2.5 亿研发投入。

36 亿收入规模:

2024 一季度就 17 亿,增长 300%。行业景气复苏,产品量价齐升。

机构预期 5-8 亿利润:

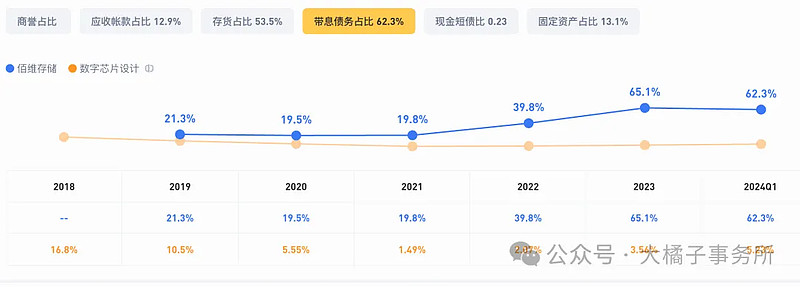

6.5 亿应收,34 亿存货,7 亿现金。11 亿厂房设备有 2.7 亿在建。

43 亿总债务,37 亿流动债务,32 亿短长期借款,6 亿应付。

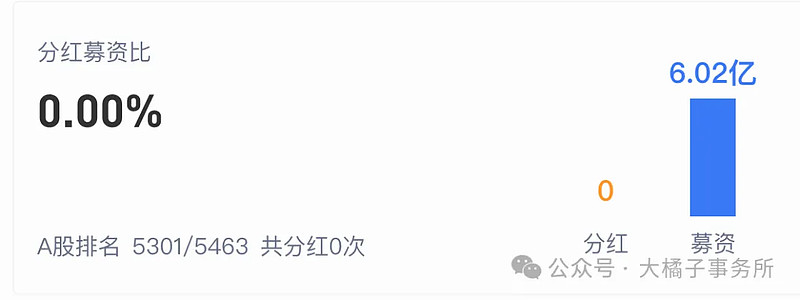

募资 6 亿:

现金流是负数,存货太多,家底差。

20 亿净资产,5-8 亿 利润预期,最多 40% roe,7-8 pb,140-160 亿市值。

5-8 亿利润,50-30 倍估值,最多值 250 亿市值。

依赖景气度投机的票。只能靠着预期投机。因为 2024 一季度很亮眼所以可以稍微高看一眼(短期市场反应情绪和梦想,这种大增 300% 的票,又是存储芯片,想象力加分拉满,充满了幻觉)。

4.3 亿股本,32-58 的价格区间。

32,30 以下可以勉强投资看看,如今太贵了高风险投机。

看到业绩了,还高估,就是机构博弈的时候了,技术派题材派厮杀,我们价值派还是远离吧,不同的体系不同的玩法,要取舍,要专注,不能既要又要,人为市场立法,市场符合自己理论、模型再去做(除非是百分百确定今年利润 8 亿以上,最好 10 亿+ 才有一点投资价值,需要高的能力圈)。众争之地勿往,价格合理业绩不错的半导体公司也不是没有。

低估有成长的傻瓜机会才是大橘子的最爱,低估,异常,不合理其实是很好识别的。

看上去舒服合理的买入,其实拿不到压倒性优势的,没有价格的极致,那么就只能时间优势超长的耐心,或者就是行业深入的洞察认知优势,要么就是充足的现金流通过分仓配置对冲妥协中庸等等。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。