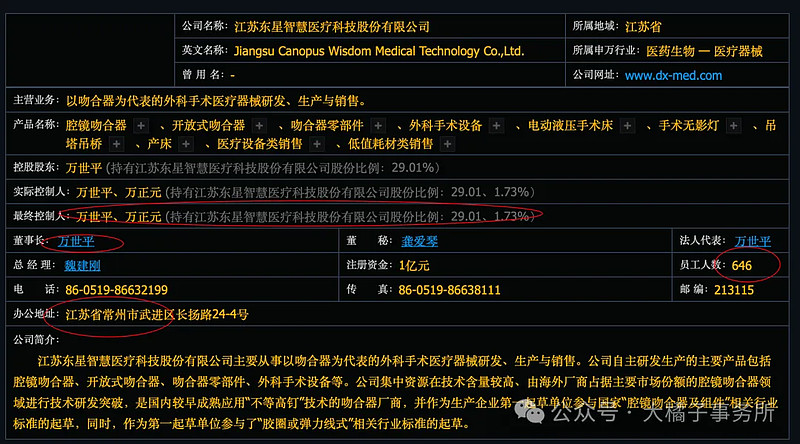

以吻合器为代表的外科手术医疗器械生产商:

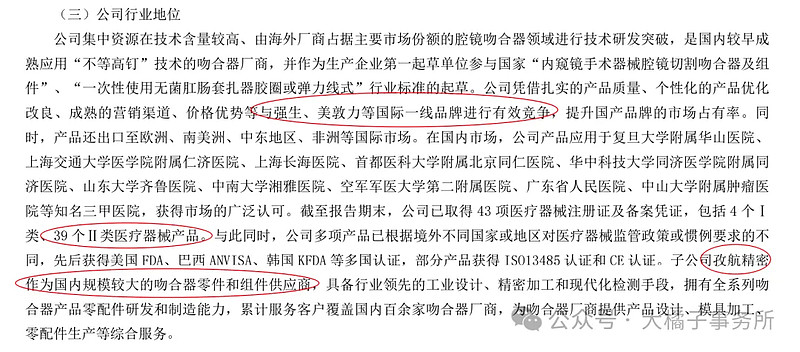

公司集中资源在技术含量较高、由海外厂商占据主要市场份额的腔镜吻合器领域进行技术研发突破,是国内较早成熟应用“不等高钉”技术的吻合器厂商,并作为生产企业第一起草单位参与国家“内窥镜手术器械腔镜切割吻合器及组件”、“一次性使用无菌肛肠套扎器胶圈或弹力线式”行业标准的起草。

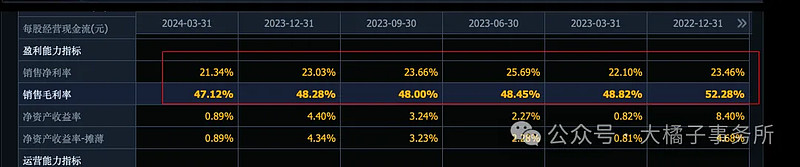

接近 50% 毛利率,20% 净利率。

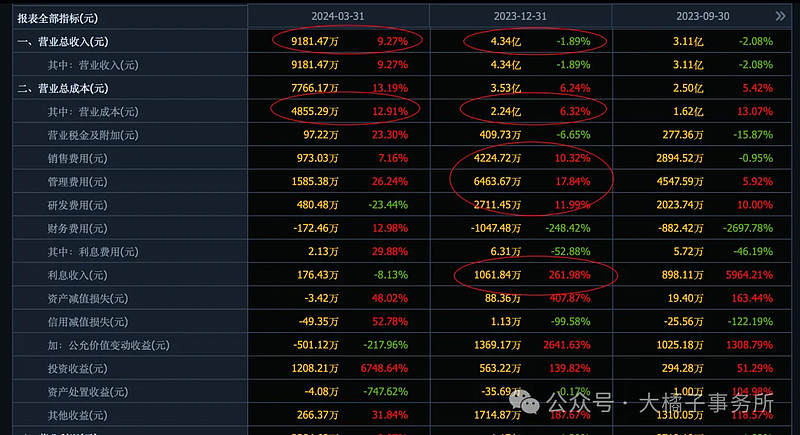

50% 营业成本比例,4.3 亿收入背后是 2700 万的研发投入不多。

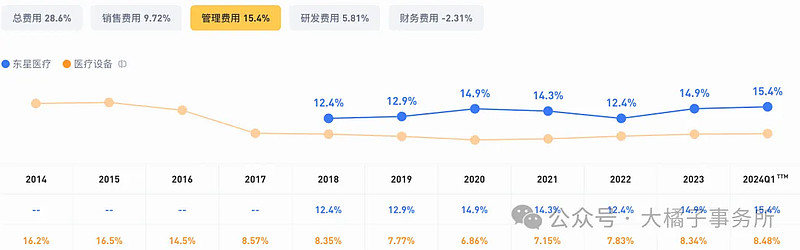

管理费用大头:

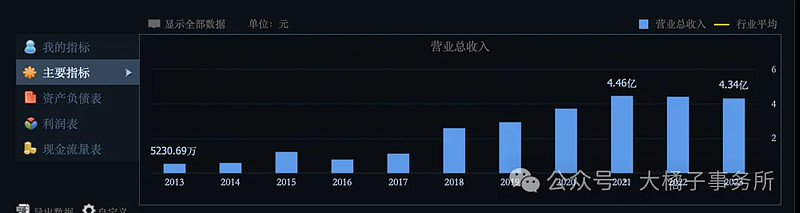

2024 一季度 9% 增长,4 亿收入多年不增长了,预期看 5 亿。

4-5 亿收入,20% 利润率,0.8-1 亿利润。

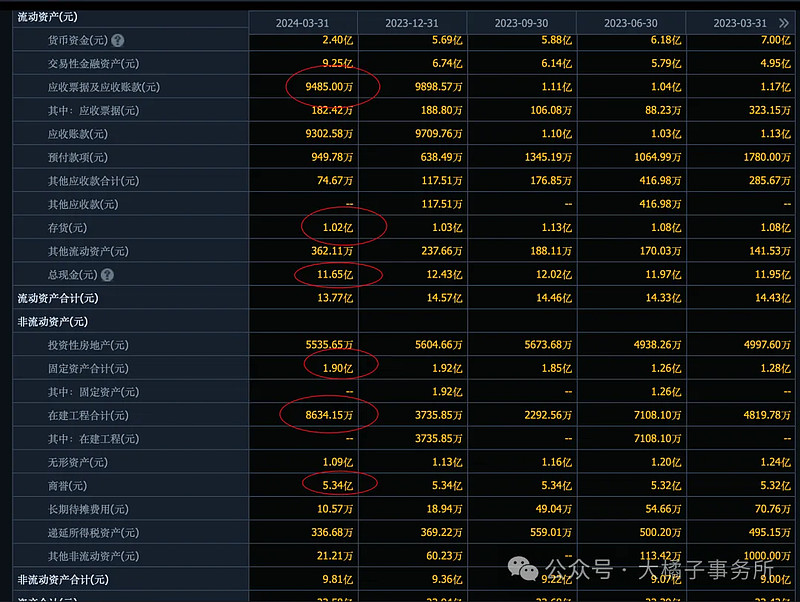

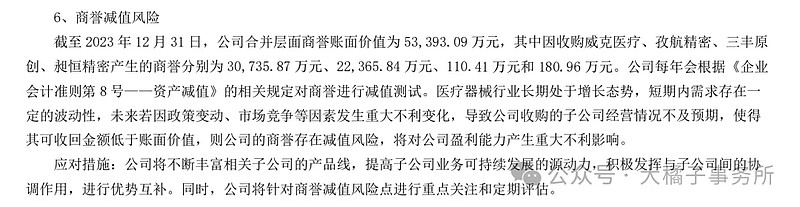

9000 万应收,1 亿存货,11 亿现金,2.7 亿固定资产,5 亿高商誉暂不考虑有商誉减值潜在风险。

1 亿的债务,净现金 10 亿,15 亿净资产。

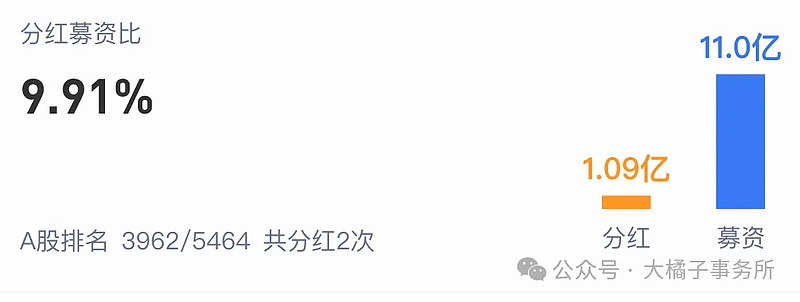

募资 11 亿:

家底很好,钱和产能是大头,就是商誉多一点点。

2023 年 0.7 亿利润,0.7-0.8 亿利润,10 倍估值,10 亿现金,17-18 亿极端价值底部。

1 亿股本,17-18 块基本捡钱。

吻合器消费品属性,腔镜吻合器高值耗材。单单吻合器这块收入目前接近 2 亿,0.5-0.6 亿利润潜力,30 倍,搭配个 15-18 亿市值也不在话下。

20 块以下可以重点关注,除非黑天鹅等极端情况发生,18 亿买入是不败之地,10 亿现金,实际 8 亿市值,差不多公司能有 3000-4000 万利润就能支撑住,不怕集采。最坏不赔钱,当然如果 2024 以后后面利润 3000 万都没有就还得跌当前还看不到。仅供参考!

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。