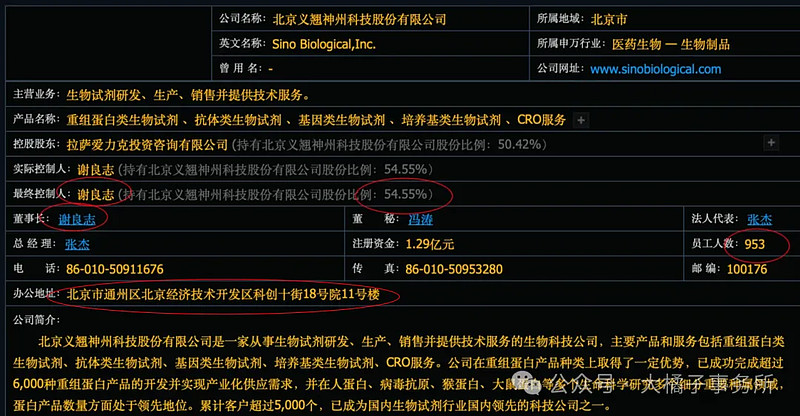

从事生物试剂研发、生产、销售并提供技术服务的生物科技公司,主要产品和服务包括重组蛋白类生物试剂、抗体类生物试剂、基因类生物试剂、培养基类生物试剂、CRO服务。

公司在重组蛋白产品种类上取得了一定优势,已成功完成超过6,000种重组蛋白产品的开发并实现产业化供应需求,并在人蛋白、病毒抗原、猴蛋白、大鼠蛋白等多个生命科学研究多个细分重要种属领域,蛋白产品数量方面处于领先地位。累计客户超过5,000个,已成为国内生物试剂行业国内领先的科技公司之一。

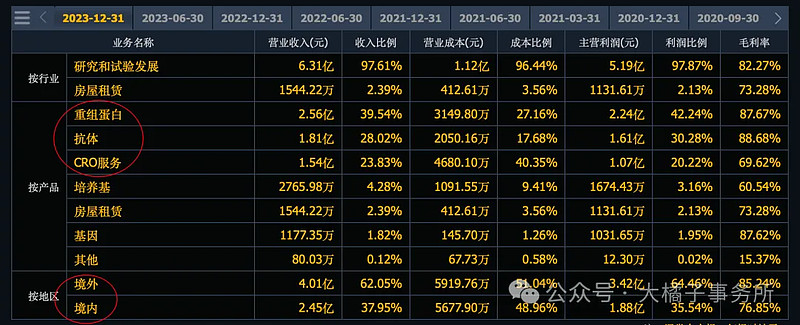

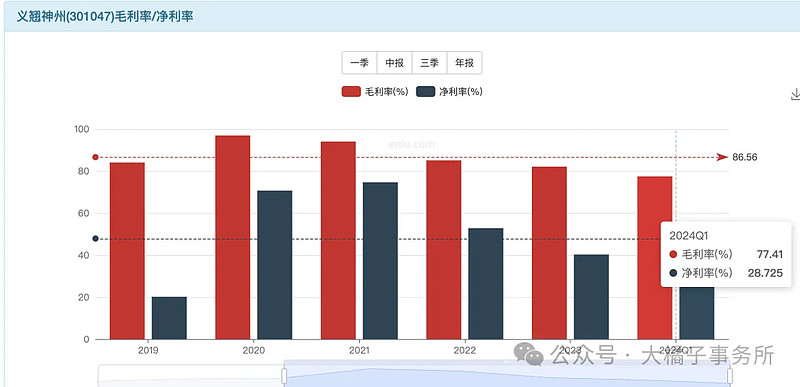

77% 毛利率,28% 净利率。对CRO服务及常规试剂业务投入加大,利润率有所降低。

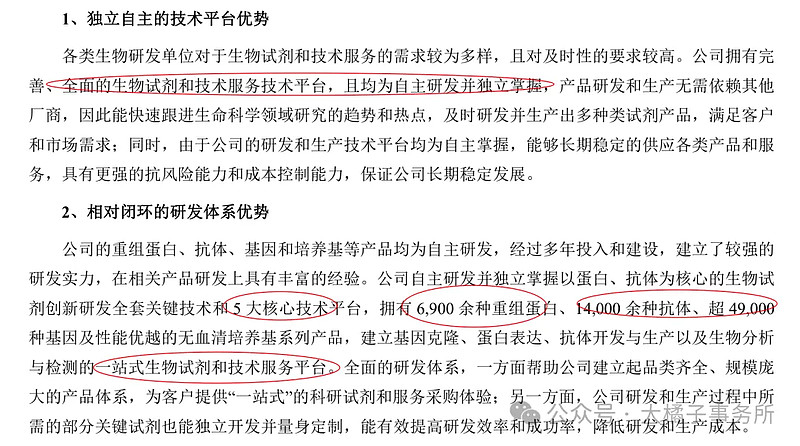

公司拥有完善、全面的生物试剂和技术服务技术平台,且均为自主研发并独立掌握。

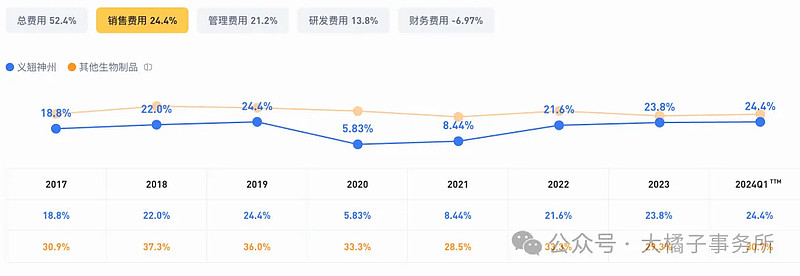

24% 销售费用是大头。14% 研发投入。

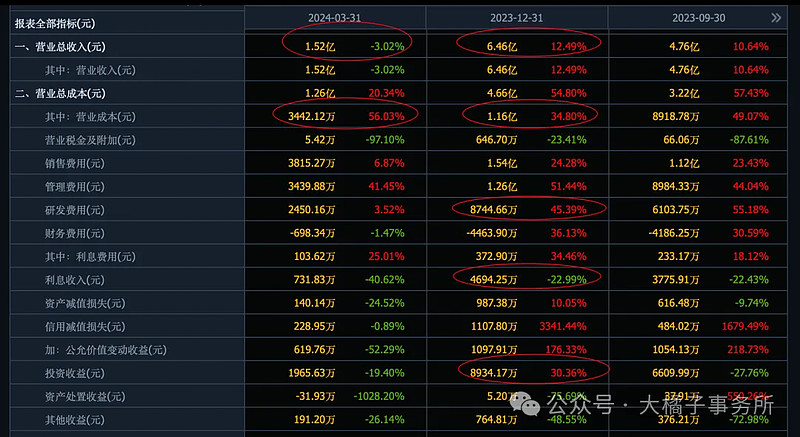

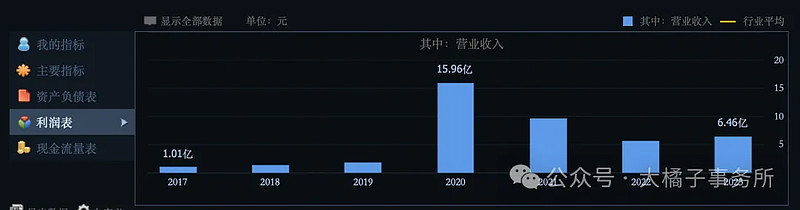

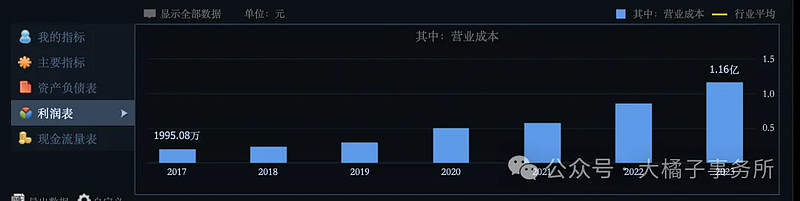

不到 20% 营业成本比例,6.5 亿收入背后,是 1.1 亿营业成本,9000 万研发。

收入没啥增长,成本持续上升,利润承压。

能否打开市场,收入能否恢复是关键。需要能力圈。

6-7 亿收入,30% 利润率,也就是最多 2 亿的利润潜力。2024 一季度没啥亮点,成本更高,利润降 50%,全年预期 1.5 亿利润上下。

1.5-2 亿利润,无增长,20 倍估值,30-40 亿市值合理。10 倍估值底,有技术含量的公司多给 10 倍,如果还能有增长,才能 30 倍+。

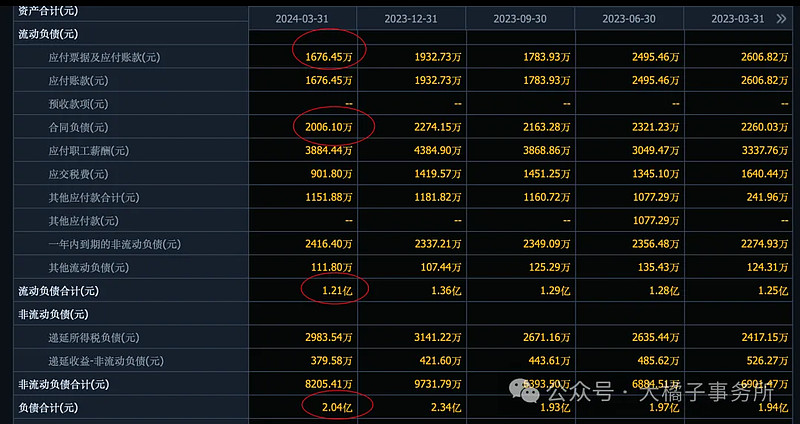

1.4 亿应收,6000 万存货,48 亿现金。2 亿其他非流,8 亿固定资产相比去年同期增长了 6.5 亿这块加分。

未来项目投资:

2 亿的债务:

净现金 46 亿,58 亿净资产。

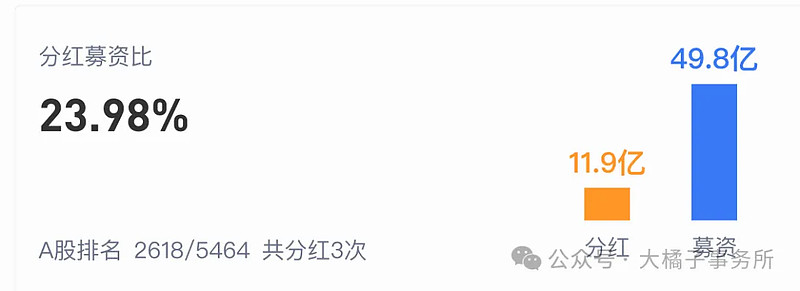

募资了 50 亿:

家底非常好:

30-40 亿市值上,现金溢价 46 亿,对应 76-86 亿市值。

凑个整,80-90 亿市值基本价值底线。

1.29 亿股本,对应,62-70 的价格区间。

70 以下重点关注,有潜力,值得深入看看。和百普赛斯的 40 亿差不多,这两个可以一起关注。

现金太多了要折扣,2024 年如果连 1.5 亿利润也没有短期也还得折扣。不过价值视角,再差也值个 70 亿市值。下行有限,现在的性价比很高,看上去只输时间。现在要乐观而不是悲观!!!

公司有钱有产能,生命科学重组蛋白未来高景气行业。只缺一个关键变量,是具备走牛的基础的。容易成为时间的朋友。

或,40 亿买百普,80 亿买义翘,做个小组合,控制下仓位忘记它,过个 3-5 年回头看或许就有惊喜了。大道至简,仅供参考。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。