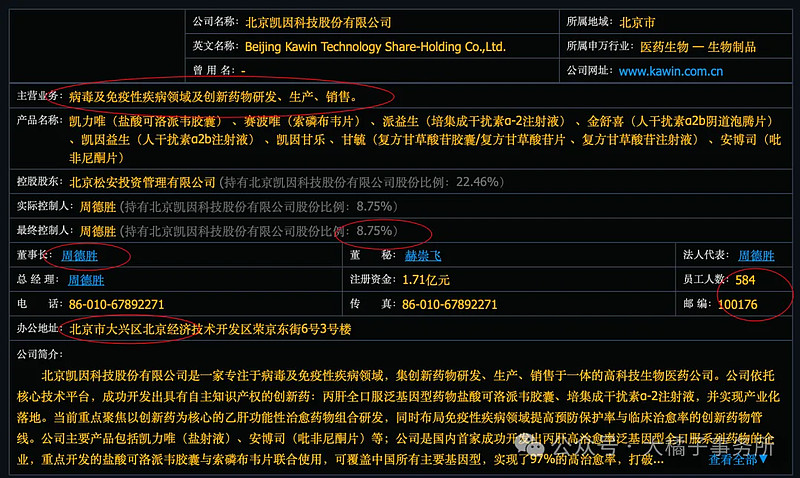

专注于病毒及免疫性疾病领域,集创新药物研发、生产、销售于一体的高科技生物医药公司。

公司依托核心技术平台,成功开发出具有自主知识产权的创新药:丙肝全口服泛基因型药物盐酸可洛派韦胶囊、培集成干扰素α-2注射液,并实现产业化落地。

当前重点聚焦以创新药为核心的乙肝功能性治愈药物组合研发,同时布局免疫性疾病领域提高预防保护率与临床治愈率的创新药物管线。

公司主要产品包括凯力唯(盐射液)、安博司(吡非尼酮片)等;公司是国内首家成功开发出丙肝高治愈率泛基因型全口服系列药物的企业,重点开发的盐酸可洛派韦胶囊与索磷布韦片联合使用,可覆盖中国所有主要基因型,实现了97%的高治愈率,打破了进口垄断。

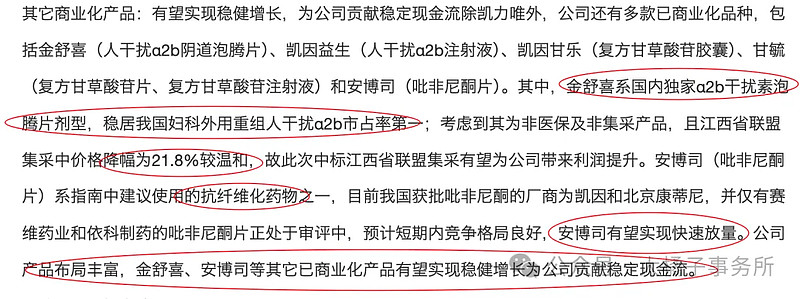

金舒喜和凯因益生在相关药品市场份额中稳居第一,收入大头。

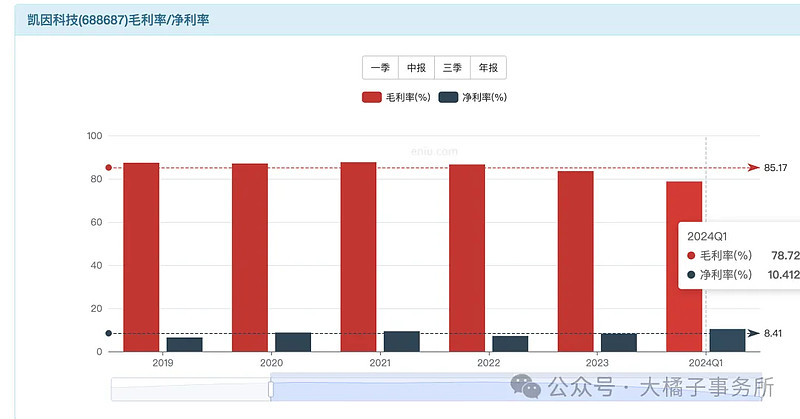

80% 毛利率,净利率却只有 10% 了。

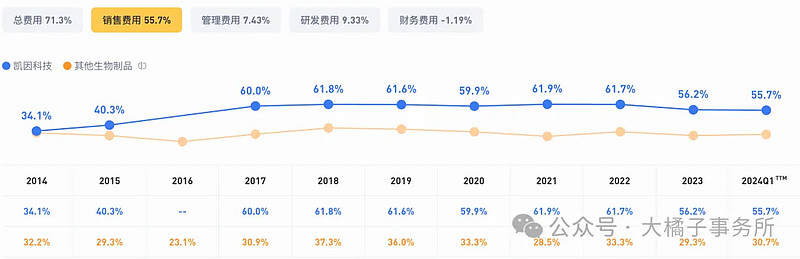

销售费用 55%,异常减分,大客户模式还这么高的销售费用比例不合理。竞争力不行。

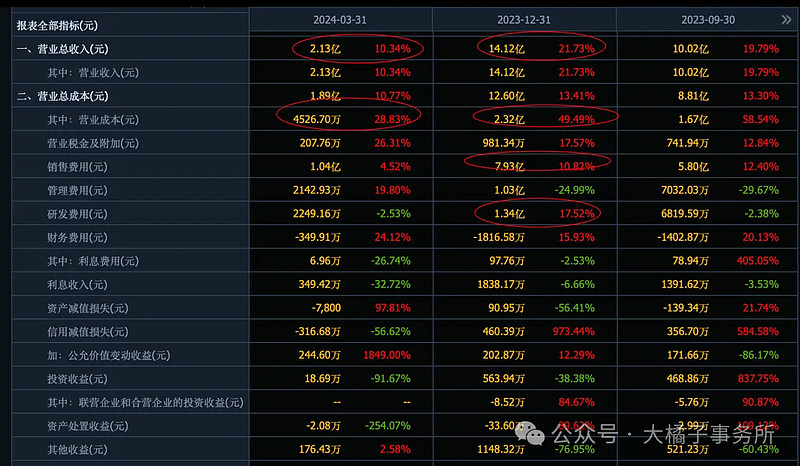

研发投入比例 9%,2023 全年 1.3 亿。营业成本比例只有 16%。14 亿收入需要 7.9 亿销售费用。2024 一季度成本增长更多继续压制利润。

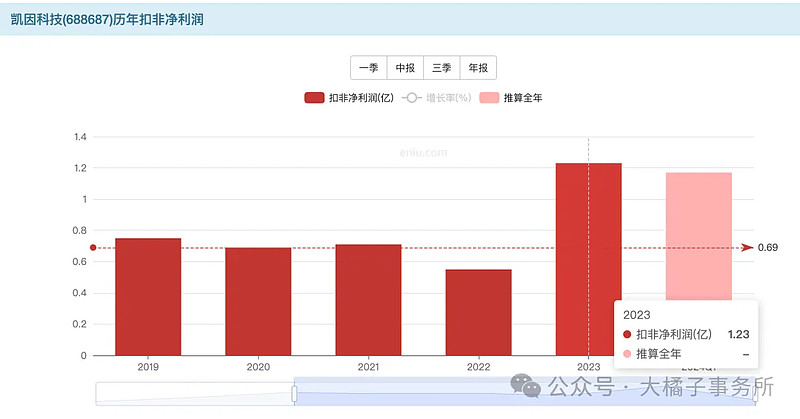

2023 年 14 亿收入,2024 年看 15-16 亿。

1.2 亿利润:15 亿收入背后,有 1.5 亿潜力。三费里面如果销售费用能持续优化降低且保持收入增长,才是积极的信号。

未来预期 1.6-2.6 亿利润:

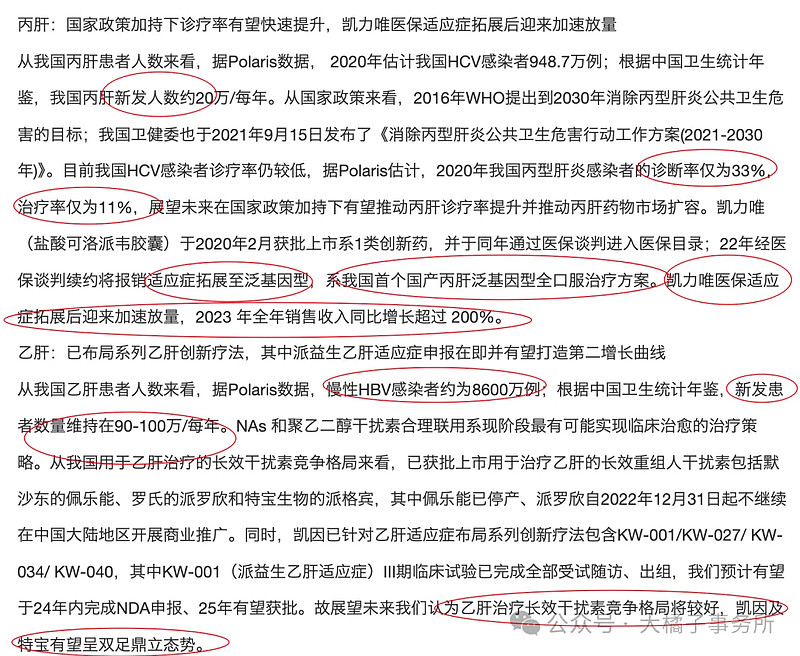

公司专注于病毒性疾病领域,主要产品覆盖抗病毒、抗炎及抗肺纤维化三类,以抗病毒为主。考虑到我国丙肝患者基数大且诊疗率低,距离国家2030年目标仍有一定差距;同时,公司核心品种凯力唯经22年医保谈判续约后报销适应症拓展至泛基因型,系我国首个国产丙肝泛基因型全口服治疗方案,未来有望实现加速放量。在研新品方面,KW-001(派益生乙肝适应症)III期临床试验已完成全部受试随访、出组,预计有望于24年内完成NDA申报、25年获批。其余商业化产品如金舒喜及安博司等竞争格局良好也有望贡献稳定现金流。

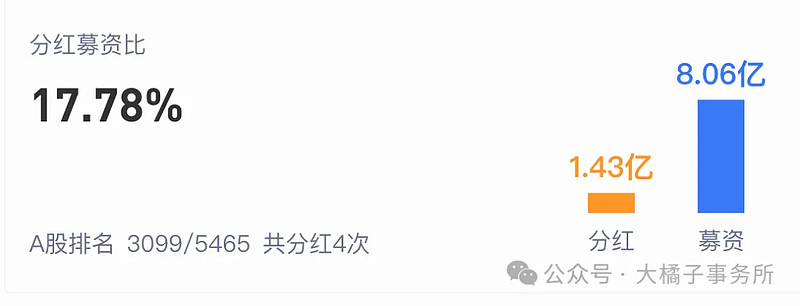

募资 8 亿,分红 1.4 亿:

3.4 亿应收,1.3 亿存货,12 亿现金,3.4 亿厂房设备有 1.4 亿的在建。

1 亿借款,4 亿应付,3000 万合同负债,总债务 6 个亿。6 亿净现金,14 亿净资产。

家底健康:

14 亿净资产,1.2-1.5 亿利润,11% roe,2 pb 支撑,28 亿市值,凑个整 30 亿。

1.5 亿潜力,未来如果成长确定,那么 20-30 倍估值,30-45 亿市值。

机构预期 2.6 亿,差不多市值压力在 45-50 亿这个位置。

综合看,30 亿可以关注。

销售费用异常,竞争激烈,投机为主。

1.7 亿股本,对应,17.6 的价格。

18 块以下可以看看。市场给过 3 次机会。

底部在缓慢抬升中,乐观的话看 1.2 亿,30 倍估值,或者 1.5 亿,20 倍,6 亿现金,结合市场共识,35-36 亿会有一定支撑。足够乐观足够了解公司的话,可以看这里的位置。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。