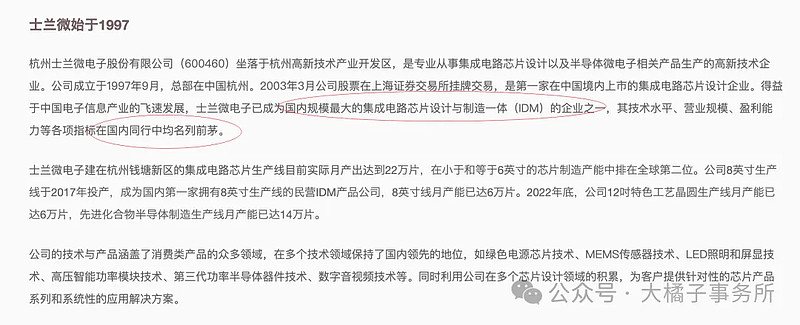

半导体和集成电路产品设计与制造一体的高新技术企业。

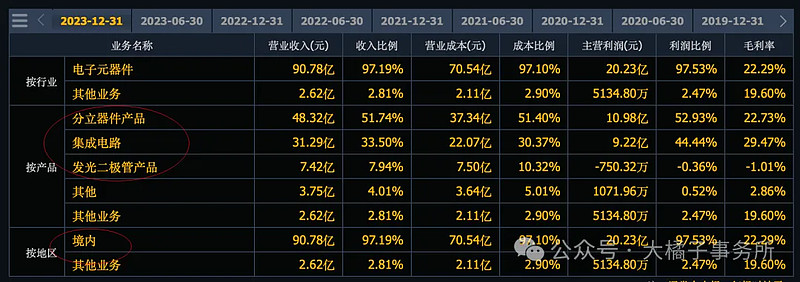

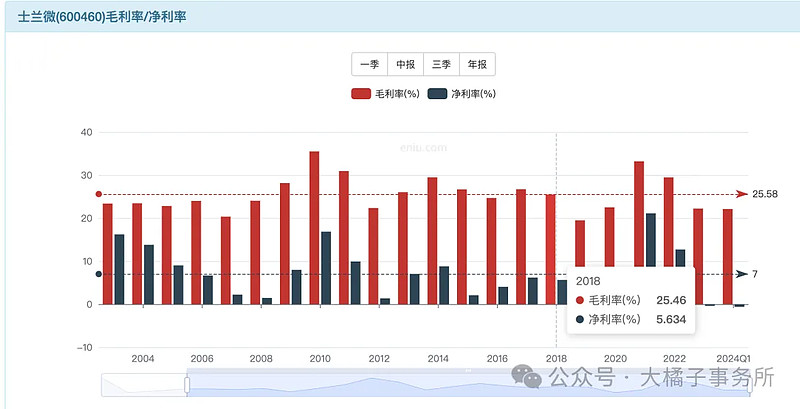

很辛苦,25% 毛利率,5% 净利率。主要看规模优势。

9% 研发费用是大头:2023 全年研发投入 8.6 个亿。接近 80% 制造成本。

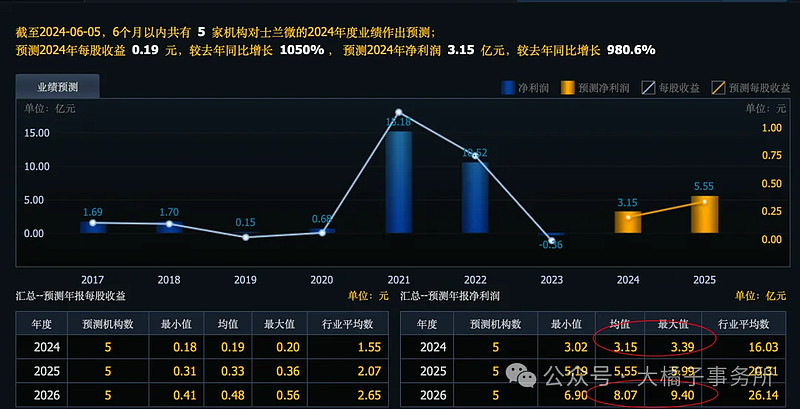

明显 2020-2022 是增长最好的时候:2023 年 93 亿,2024 即将突破百亿。

9 亿天花板,利润极其不稳定。

百亿收入,5%-10% 利润率,潜在利润 5-10 亿。

机构预期最多 8-9 亿:

最多 10 亿利润,20 倍估值,是 200 亿市值。

当下 3-5 亿,30 倍估值,对应 90-150 亿市值。

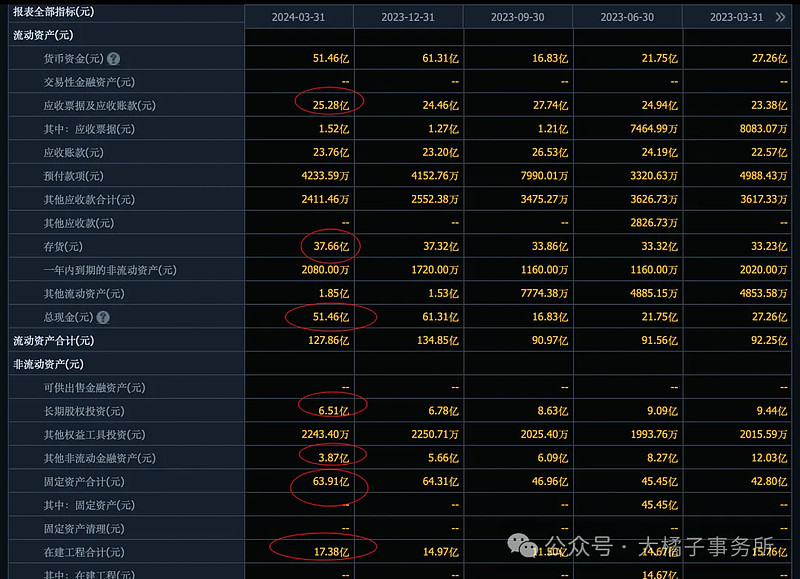

25 亿应收,37 亿存货,51 亿现金,长期投资 10 亿,厂房设备 80 亿有 17 亿在建。

45 亿借款,51 亿流动负债,总债务 95 亿。现金流可以覆盖流动债务,因为每年收入基数很大,营收在就一切正常。

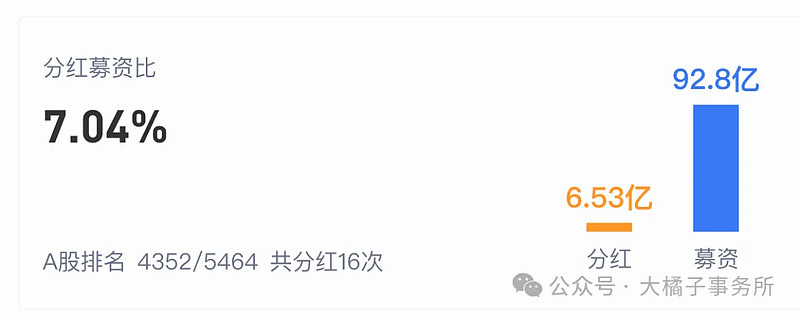

烧钱的企业,募资 93 亿。

家底一般,产能为王。

100 亿净资产,5 亿利润,5% roe,行业一倍溢价看 2 pb,200 亿。

净资产溢价看 200 亿可投机参与注意止损;

利润估值视角就 150 亿以下再看了。

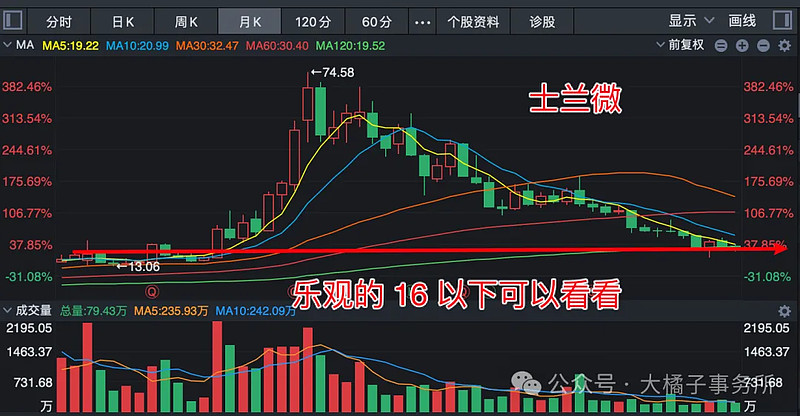

16.64 亿股本,200 亿,至少 16 以下才能关注。商业模式不好,竞争激烈。投资很难。最好的投资阶段已经过去了,未来不好把握。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。