智能便携按摩器的设计、研发、生产、销售及服务:

按摩 + 艾灸 + 养护。

60%+ 毛利率,净利率只有 5%。

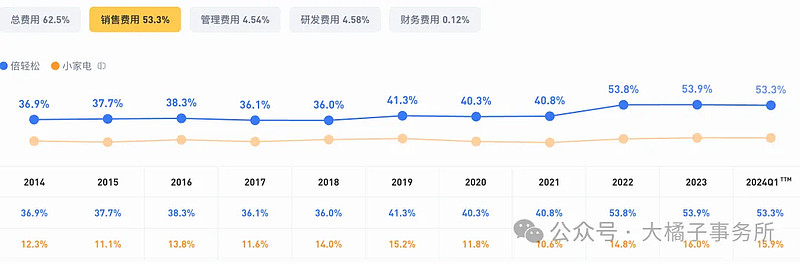

销售驱动 50%+,需要不断抢占消费者心智。品牌营销是关键。打造爆款的能力很重要。

积极发展,40% 制造成本,2023 年销售投入 7 亿。

13 亿收入,增长态势。苗头不错。

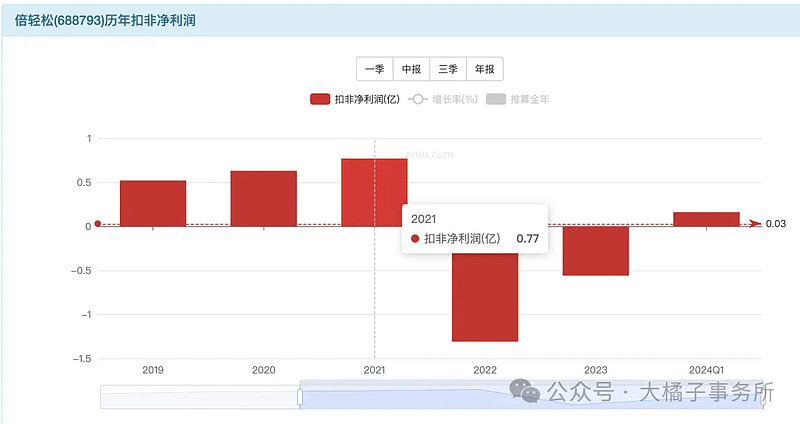

历史最好 0.77 亿利润。

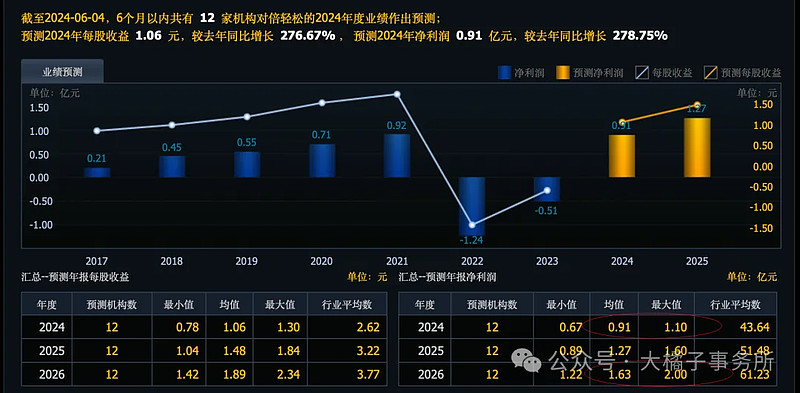

未来预期 1-2 亿。

2024 15 亿收入目标,利润率优化到 6%+,约 1 亿利润能力。

品牌溢价,产品力不错。亚健康各种小毛病需要按摩小家电。虽说从生意模式视角不是好生意,但是需求为王,有需求就有发展的一片天地。

“伴随着中国居民人均可支配收入与人均医疗保健消费支出的增长、健康意识的增强,以及国内亚健康人群、中老年人群、商旅办公人群等的扩大,国内人口老龄化和年轻人群亚健康问题持续加剧,高强度的工作压力不断压缩现代人健康养生的时间,合理利用碎片化的时间让身心放松一下已然成为了当下健康养生潮流的大方向,相关产品的市场渗透率呈持续上升趋势。目前,中国已成为全球按摩器具市场需求增长最快的地区之一,中国按摩器具市场规模快速增长。”

1 亿潜力,20 倍估值,20 亿市值物有所值。流动性溢价看 30 亿天花板。

6000 万应收,1.1 亿存货,3.3 亿现金,4000 万长期投资,2300 万固定资产。

3.4 亿总债务,现金流趋于平衡,模糊看最多 3 亿净资产了。

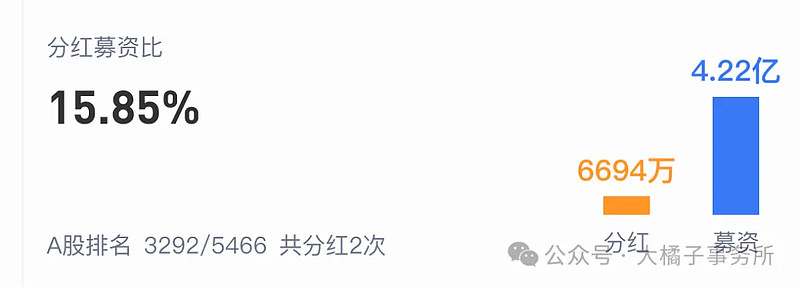

上市募资了 4.2 亿:

家底太少了,固定资产也太少了。

3 亿净资产,1 亿潜力,33% roe,6 倍溢价,18 亿市值。

综合看,20 亿以下可以配置。

0.68 亿股本,对应,29 块以下的参考价格。

健康智能硬件,行业发展优于公司优于生意模式。值得关注一下。

投资很多时候,就是挖掘追寻特别的优势和身边潜在的机会。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。