专注于体外诊断产品的研发、生产、销售和服务,致力于成为全球诊断产业一流企业。“我,即精准”的理念贯穿全线。

行业地位:现已拥有试剂、仪器、生物原料三大专业技术的系统化研发创新能力,公司自主产品涵盖生化、免疫、血液、血型、尿液、分子诊断、POCT、病理、原材料等多个产品平台,是国内体外诊断生产企业中产品平台搭建最完整、产品品种最为丰富的企业之一。从研发布局到产品竞争力看,公司处于国内体外诊断行业头部企业,在生化诊断、免疫诊断、血液诊断产品平台以及自动化流水线构建上均具有代表性和系统化竞争优势。

利润率稳定格局好,接近 60% 毛利率,净利率 20%。

销售驱动 22% 费用比例,研发投入 11%,3 亿+:

45% 营业成本:

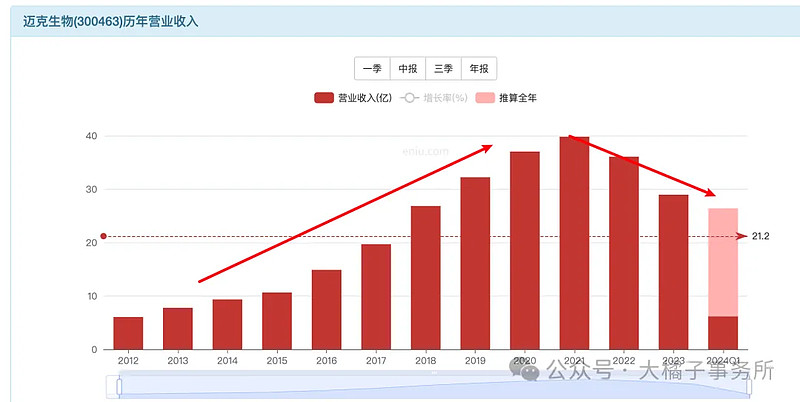

收入持续下滑,最高 40 亿,yq 透支了未来部分。体外诊断行业减分。就得看公司硬实力了。

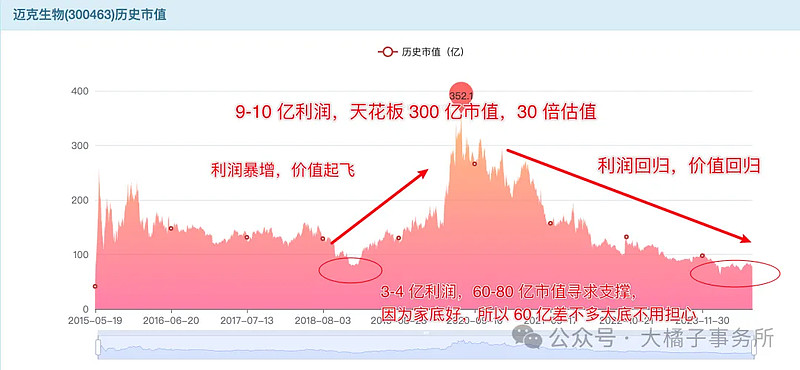

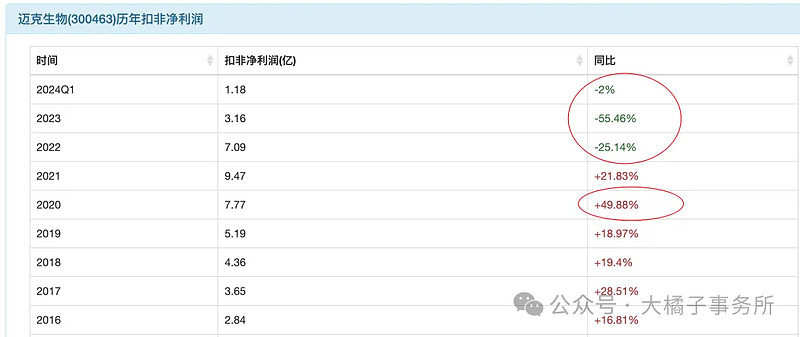

最好的时候利润 9 亿:30 亿收入,20% 利润率持续恢复看 6 亿。

2020 年前后高光时刻,增长快,yq 时代馈赠收入增长结构优化赚的多了,市值线斜率也最漂亮,2020 年 4 月之后开始的疯狂。如今回归正常。

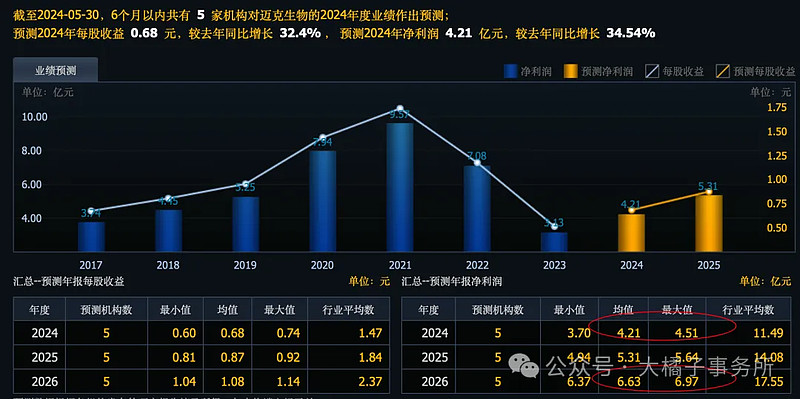

结合机构预期,当下 4 亿,未来 6 亿。2023 年 3 亿。

17 亿应收,10 亿存货,10 亿现金,1.7 亿长期投资,30 亿厂房设备有 8 亿在建。

常态高应收:

14 亿的债务,3 亿借款,3 亿应付,8000 万合同负债,流动债务 10 亿。现金负债趋于平衡紧凑,58 亿净资产。

产能有优势,应收减分。整体家底还行。

4 亿利润,58 亿净资产,6% roe,1 pb 支撑,60 亿市值合理。

体外诊断小龙头,4 亿,20-30 倍估值,80-120 亿市值。

建立在未来增长恢复的基础上,60-80 亿可以关注配置。

6.12 亿股本,对应,10-13 块的价格。市场 10 块附近跌不动了,价值很有效。

股权结构合理不错:

需要时间和耐心,持续追踪看看!长期有潜力。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。