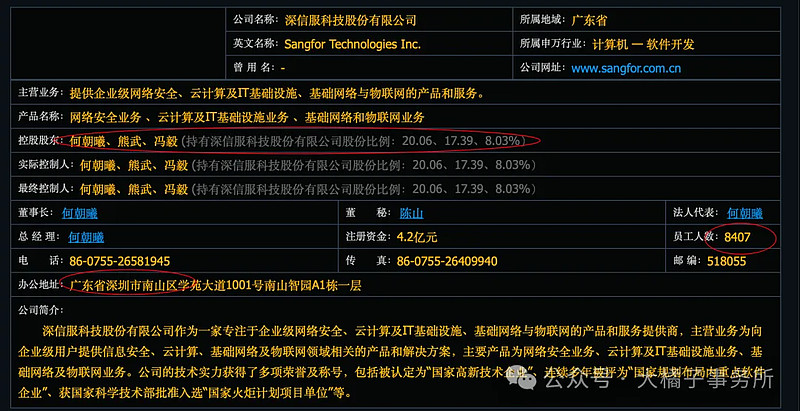

提供企业级网络安全、云计算及IT基础设施、基础网络与物联网的产品和服务。国内虚拟专用网(VPN)市占率第一。

拥有深信服智安全、信服云两大业务品牌,与子公司信锐技术,致力于承载各行业用户数字化转型过程中的基石性工作,从而让每个用户的数字化更简单、更安全。

60%+ 毛利率,净利率好的时候 15%-20%,如今太差。2021 年之后收入结构调整毛利降低(云业务占比上升,而云业务相较于安全业务毛利率较低),叠加费用增加,本就不富裕的净利率就被进一步压缩了。

销售研发两头高:

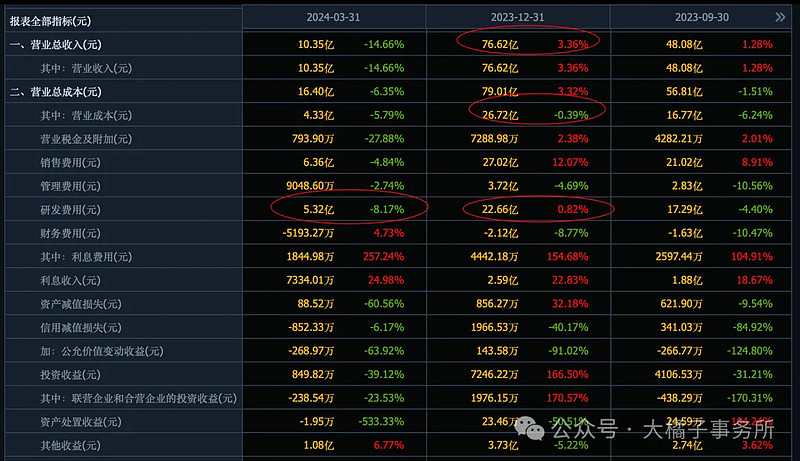

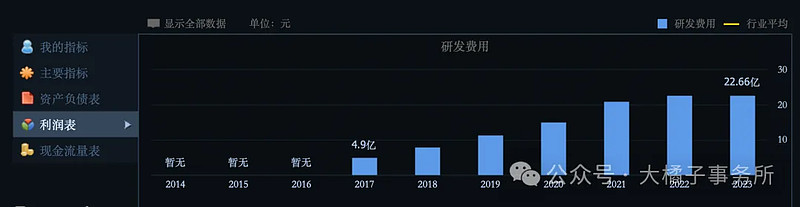

2023 年投入研发 22 亿,加分。35% 营业成本比例。

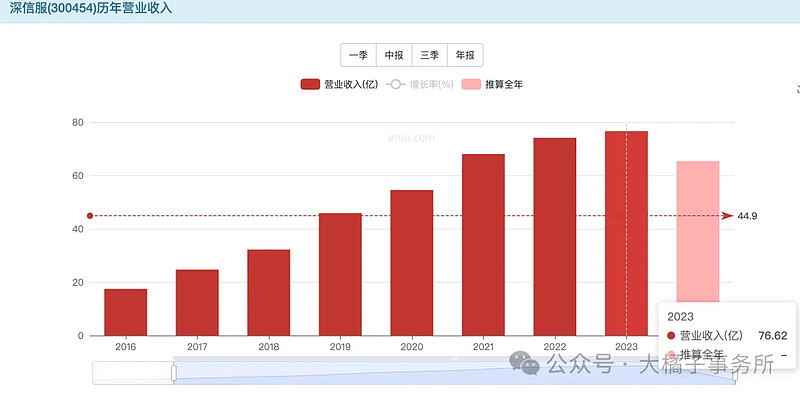

76 亿的收入,2024 一季度下滑 15%。

历史好的时候 6-7 亿利润。

当下 3-4 亿,未来预期 6-9 亿。

持续的高研发投入是亮点利润有弹性,就是销售费用也太高了,说明公司产品并不是稀缺唯一不可替代的选择。或必须加大销售投入才能维持的住当下的营收市场。

70 亿+ 收入,10% 净利率是 7 个亿。

7 亿利润能力还是有的,30 倍估值,210 亿乐观价值参考线。

未来最多 9 亿,20 倍,180 亿市值。

200 亿为中枢,可以关注。4.2 亿股本,对应 48 块的价格。这里买入,投机,赚流动性。价值视角没啥空间的。高风险。

毕竟当下利润太差,等恢复了 7 个亿,也只能说是合理。

我们要买入,越涨越便宜的公司,专注低估+高成长的傻瓜机会。这种公司一涨就都是题材想象力,越涨越贵的。

5 亿应收,存货 5 亿,19 亿现金,其他流动和一年到期非流 30 亿。长期投资 10 亿,9 亿固定资产有 6 亿在建。56 亿其他非流。

50 亿主要债务,12 亿合同,订单型企业,84 亿净资产。

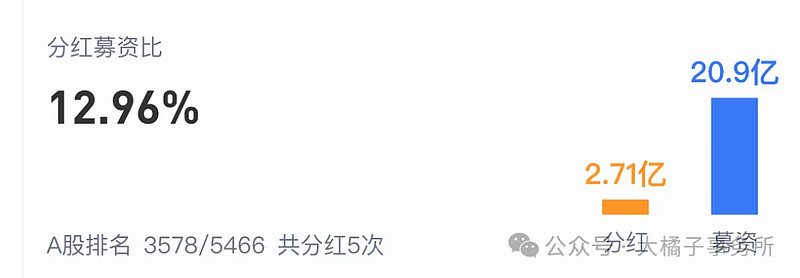

分红低,没增长的软件公司,要减分。

公司整体健康,84 亿净资产,7 亿利润,8% roe,1.5-2 pb 支撑,130-170 亿市值。

综合看,130-140 亿可以更多的关注价值。30 块才能价值投资。

当下视角,足够乐观,170-210 亿区间内,做做波段为主。只能投机。

200 亿,48 块,40 块出头的价格可以看看。仅供参考!

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。