2002 年成立于广东东莞,致力为客户提供高端精密连接器产品及解决方案。应用领域涵盖:工业控制与自动化设备,新能源汽车“三电”系统、ADAS系统、智能座舱系统,光伏、储能与充电逆变系统等。

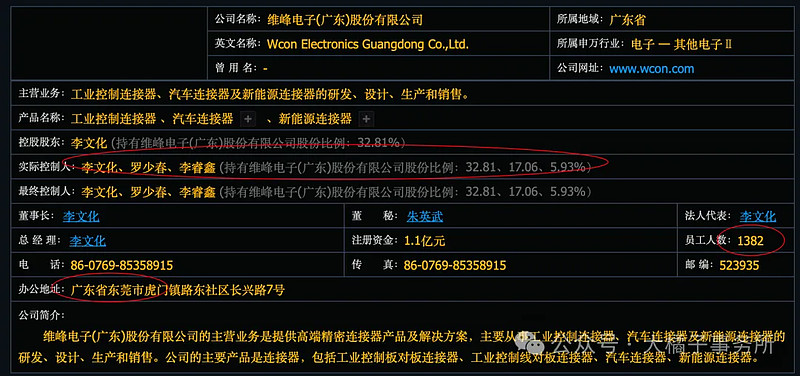

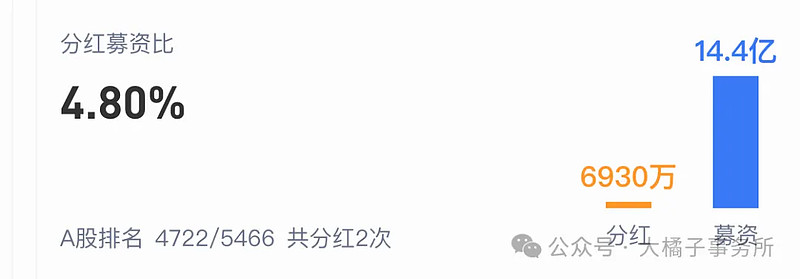

2022 年 9 月刚上市,募资 14 亿。

人形机器人,光伏新能源,好题材。

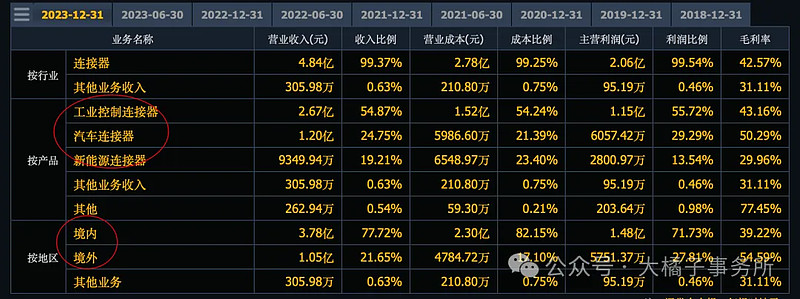

40% 毛利率,20% 净利率。

14% 研发投入,2023 年 7000 万。60% 制造成本。

2024 一季度业绩同比降了 12%。历史 5 亿的收入规模,1 亿利润能力。

未来预期 1.8 亿:

1.4 亿应收,1.2 亿存货,11 亿现金,3.5 亿固定资产有 2 亿在建。

1 亿的债务,净现金 10 亿,16 亿净资产。

上市募资了 14 亿:

家底里面主要是钱+产能,家底干净。

16 亿净资产,1 亿利润,6% roe,1 bp 支撑 16 亿市值合理。

利润估值视角,因为当下没有增长,给 20 倍对应 20 亿市值。

16-20 亿合理价值。+ 10 亿现金溢价,对应 26-30 亿市值。

未来 1.8 亿利润锚点,最多 40-50 亿市值。

因为题材好,家底好,有新产能建设有预期,所以 30 亿以下灵活投机即可。投资也可以。

30 亿,1.1 亿股本对应,27 块的价格。仅供参考!

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。