用密码技术守护数字世界:密码技术的创新和密码产品的研发、销售及服务,为网络信息安全领域提供全面的商用密码产品和解决方案。公司的主要产品是密码芯片、密码板卡、密码整机和密码系统。

三未信安:“三”即客户、员工、股东三位一体,“未”取未来可期之意,三未信安坚持 “做客户信赖的公司,做有核心技术的公司,做员工热爱的公司”的发展理念,恪守“让生活更美好,做对社会真正有价值的事情”的价值追求,以“用密码技术守护数字世界”为使命,凝聚人才、锐意进取,立志为我国的网络信息安全事业贡献自己的力量!

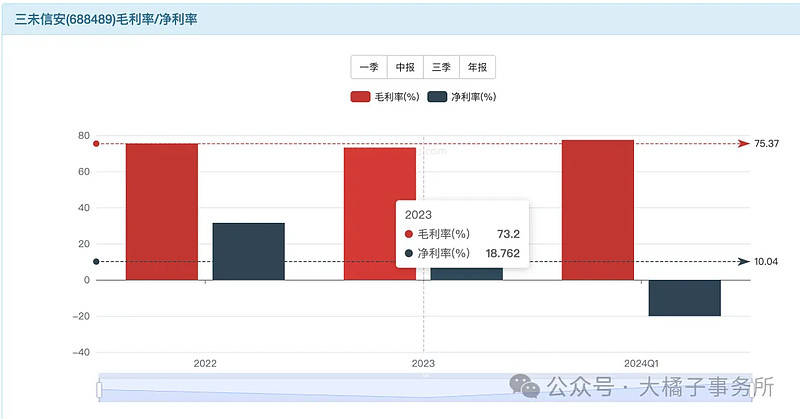

2022 年 12 月上市,70%+ 毛利率,20% 净利率。

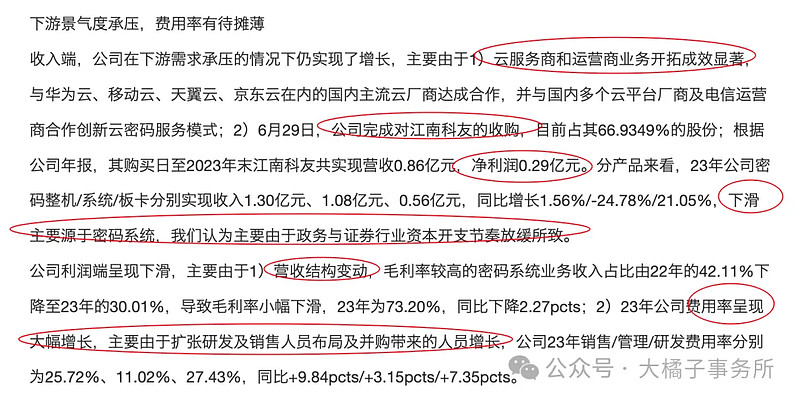

费用投入大,60%,研发费用比例接近 30%。

公司积极发展,三费不断增长压制短期利润表现,20%+ 营业成本比例。2023 年研发投入 1 个亿。

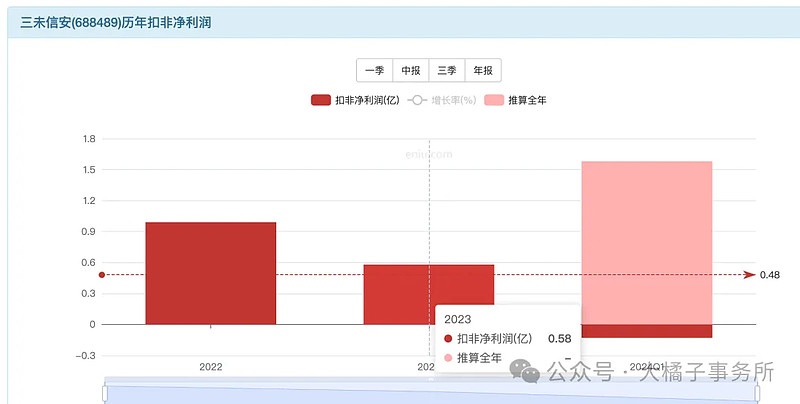

4 亿的收入规模:

历史 0.6-1 亿的利润,4 亿收入 20% 利润率是 0.8 亿。

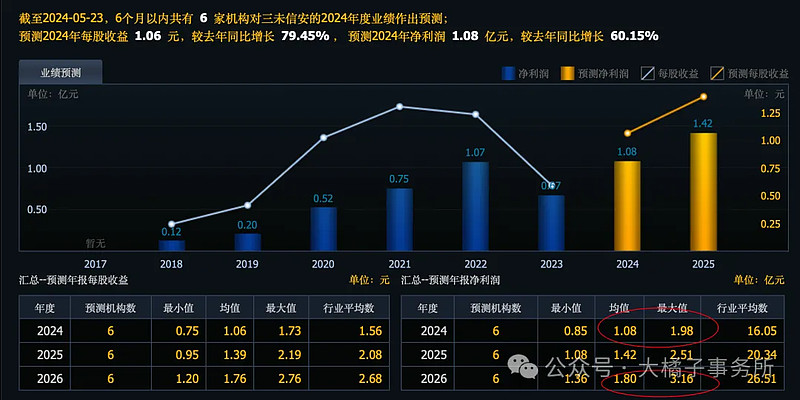

机构预期:1-2 亿。

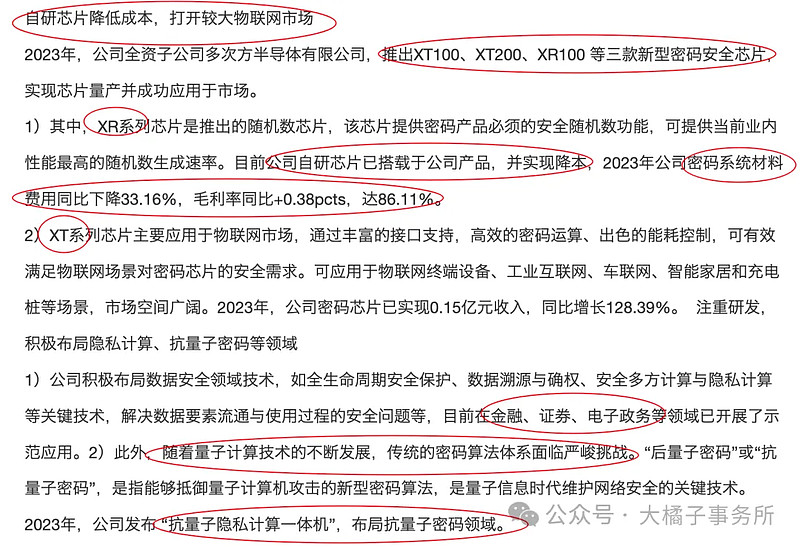

公司为商密行业实现纵向一体化的厂商,具有稀缺性。公司研发实力强劲,起家于商密行业中高壁垒的板卡/整机领域,向上自研芯片带来成本、性能优势,向下拓展系统打开成长空间。此外,公司高性能自研芯片打开物联网市场,构筑第二成长曲线,成长空间广阔。

大数据,量子科技时代,数据安全永远绕不开,是基础之本。公司注重研发,有一定技术壁垒和稀缺性。物联网第二曲线加持下,成长可期。

低基数下,30 倍成长性估值,0.6-0.8 亿利润,18-24 亿市值基本保底。

未来 1-2 亿,看 30-40 亿市值。

看看家底能否多点溢价:

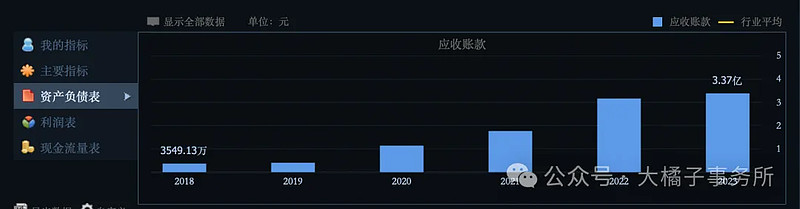

3.4 亿应收,5600 万存货,11 亿现金,1 亿固定资产。无形资产+商誉 1.5 亿。

1 个亿的债务,净现金 10 亿,15 亿净资产。

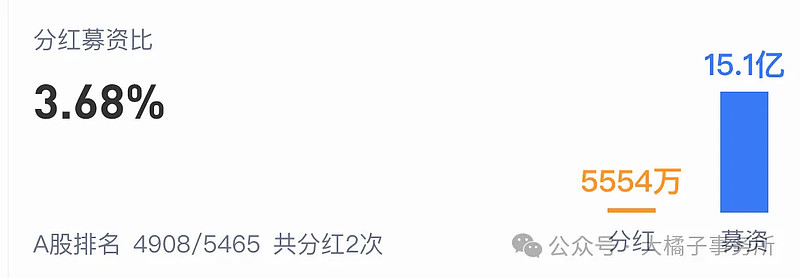

上市拿了 15 亿:

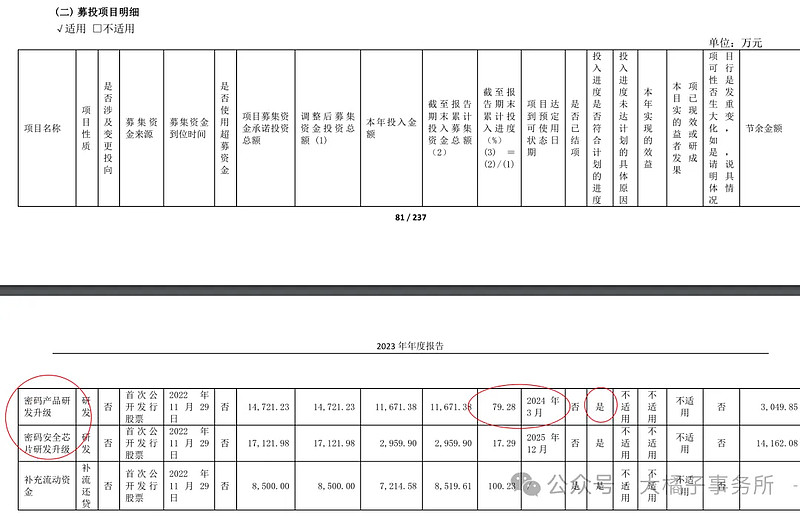

整体健康,只是应收多了一年收入 4 亿有 3 亿多积累的白条,多关注白条的收回情况。

15 亿净资产,1 亿利润潜力,6% roe,1 pb 支撑是 15 亿市值。技术溢价 1 倍就是 30 亿。

结合经验,综合看,20 亿附近极端价值底线(0.6 亿,20 倍,10 亿现金,22 亿市值),24 亿合理中枢。考虑现金溢价,24-30 亿都合理。

短期看的到的最大价值,2 亿利润,60 亿容易成为天花板。40 亿就会有压力。

结合市场走势共识,和公司发展趋势和稀缺属性,以及未来想象力。乐观的看法,30 亿以下逢低配置即可(最坏 33% 下跌空间)。1.14 亿股本,对应,26 块的价格。

持续关注,有成长潜力!

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。