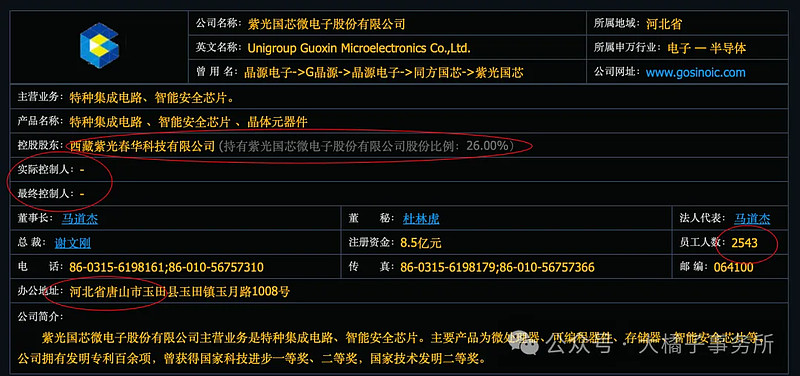

国内领先的特种集成电路、智能安全芯片、存储器芯片研制企业。

智能安全芯片+特种集成电路业务双线发展,行业龙头:

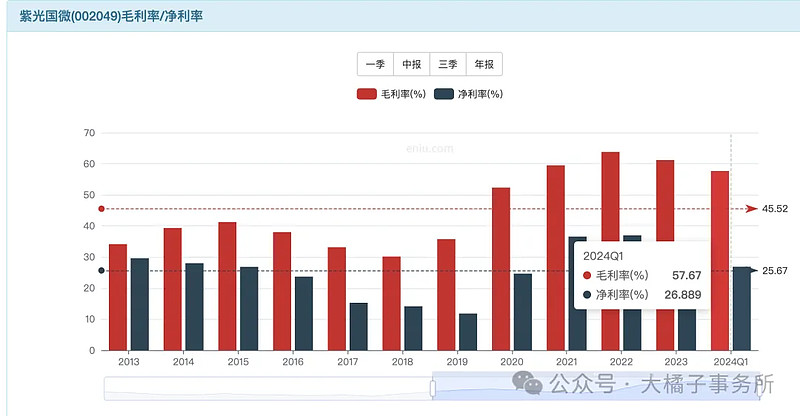

最新利润率接近 60% 毛利率,净利率中枢 25%。

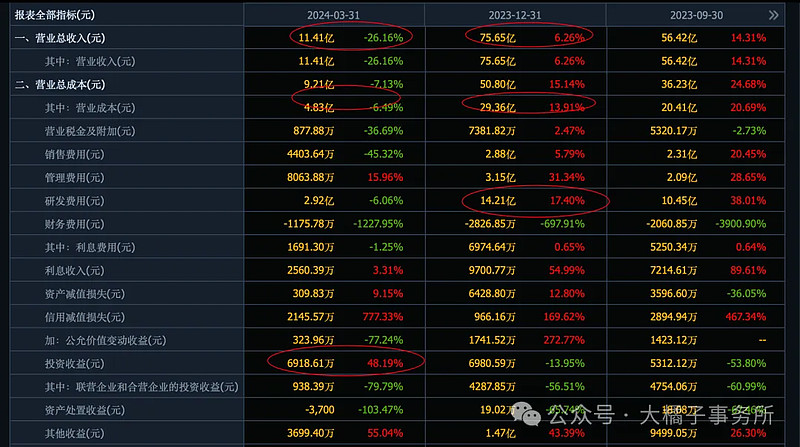

20% 研发投入,2023 年投入 14 亿,不到 40% 营业成本比例:

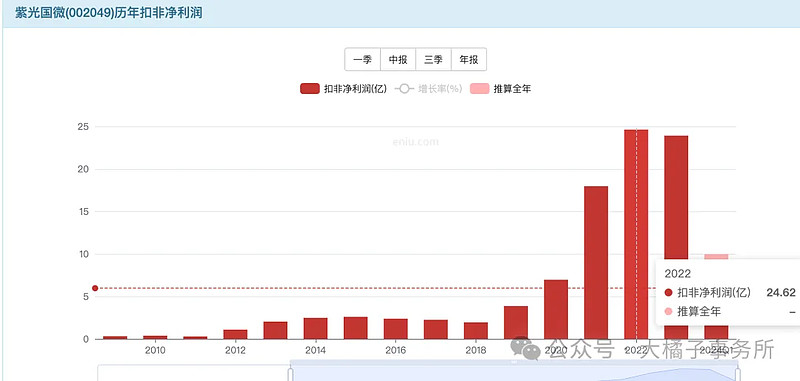

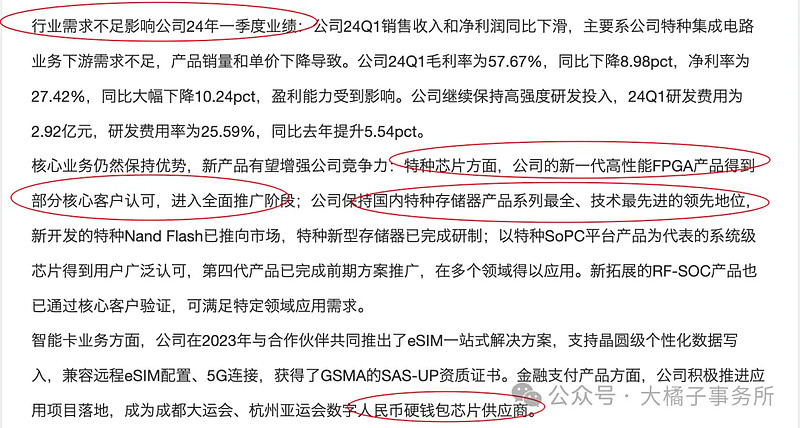

收入持续增长到了 75 亿:2024 一季度下滑 26% 不是好现象。

历史高光时刻利润 25 亿:

未来高预期:40-50 亿。

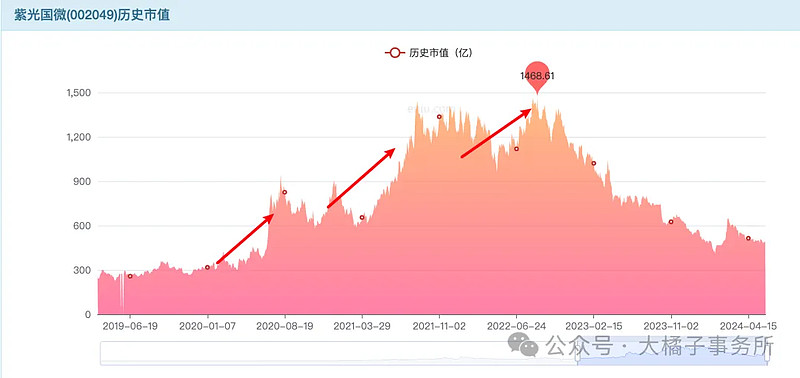

高增长的时候,反映到市值里很明显的大斜率。

历史 50-60 倍的中枢,若成长消失后,20-30 倍合理。

事实是最新业绩报不增长了,25 亿利润,20 倍估值,最多值个 500 亿。400 亿,300 亿才有看看的必要。

60-70 亿收入如果能维持住,25% 利润率,15-18 亿利润。那么未来市值会进一步向 300-360 亿靠拢。

当然乐观的看法,如果当下的业绩不行只是短期困境,未来利润向 30-40 亿迈进,那么当下的 500 亿反而是价值洼地。成长与否差别很大。能否洞察,能力圈是核心。

看看家底有没有支撑:

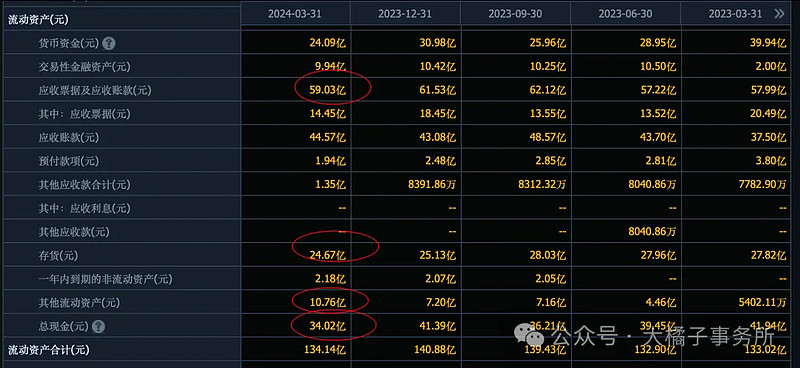

59 亿大应收,24 亿存货,34 亿现金,11 亿其他流动;非流资产里面,5 亿长期投资,5.4 亿厂房设备,无形资产和商誉 10 个亿不考虑,7 亿其他非流。

不计算合同负债的话,44 亿债务。应付款 13 亿,应付职工薪酬 5.7 亿,现金流可以覆盖。净资产约 100 亿。

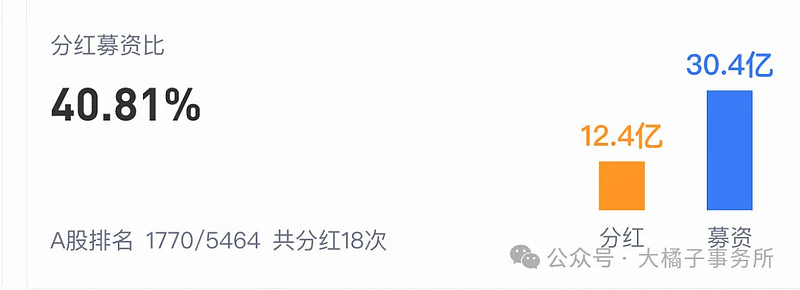

历史募资 30 亿,分红 12 亿。分红募资比 40%。

应收太多,产能太少,家底一般。但是正常经营发展没问题。

100 亿净资产,25 亿利润,25% roe,4-5 pb,400-500 亿市值合理。

未来能维持住 25 亿+利润,那么 500 亿市值才可参与。20-30 倍,500-750 亿价值演绎。

当前看,利润下滑预期,全年预期 18 亿上下。如果今年后面季度没有反转,400 亿往下才有一定确定性和性价比。趋势不明朗。8.5 亿股本,47 块的价格,47 以下再看了。

格局长期配置,400-500 亿就可以进入观察视线了。先追踪半年看看!

战略上要买百分百确定性,战术上机动灵活性是关键。没有压倒性优势,没有异常的时候,多看少动吧。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。