公司是拥有芯片设计、掩模制造、晶圆制造、封装测试等全产业链一体化运营能力的IDM半导体企业,坚持以“长三角+成渝双城+大湾区”的两江三地布局,结合地域、市场和应用优势,进行资源优化配置,业务范围遍布无锡、上海、重庆、香港、东莞和深圳等地。

受益于公司全产业链的经营能力,相比 Fabless 模式经营的竞争对手,公司能够有更快的产品迭代速度和更强的产线配合能力。基于IDM 经营模式,公司能更好发挥资源的内部整合优势,提高运营管理效率,能够缩短产品设计到量产所需时间,根据客户需求进行更高效、灵活的特色工艺定制。

企业愿景:成为世界领先的功率半导体和智能传感器产品与方案供应商。

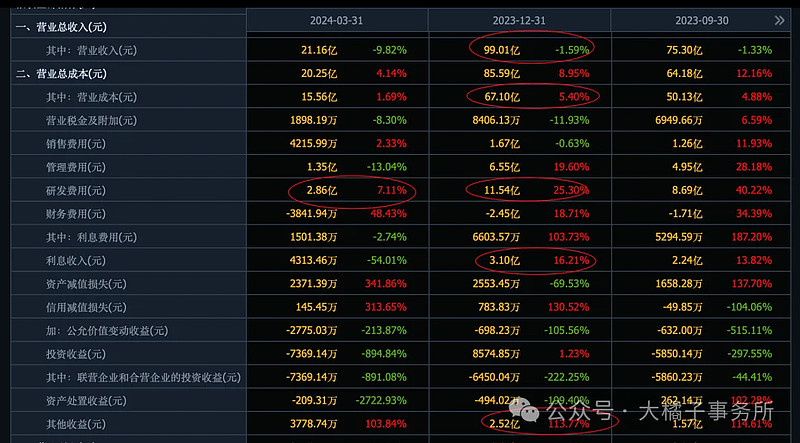

2020 年2 月上市,整体利润率并不高。中枢 30% 毛利率,13% 净利率。

净利率下滑:受市场下行影响,盈利能力下降,同时封测基地、12吋等投资项目正处于建设上量期。

12% 研发投入,11 个亿。接近 70% 生产制造成本。

100 亿收入,最近几年没有增长了,没有增长就没有想象力。股价表现好不了。

市场走的很规矩合理的,2021 年高点 1200 亿+,60 倍高估值。之后一路下滑。

最多 22 亿利润:收入还在,20% 高点利润率,好的时候还能恢复 20 亿利润。

机构预期未来 18-21 亿:

20 亿的利润能力还在,20-30 倍估值,400 亿-600 亿市值。

400 亿附近可关注。

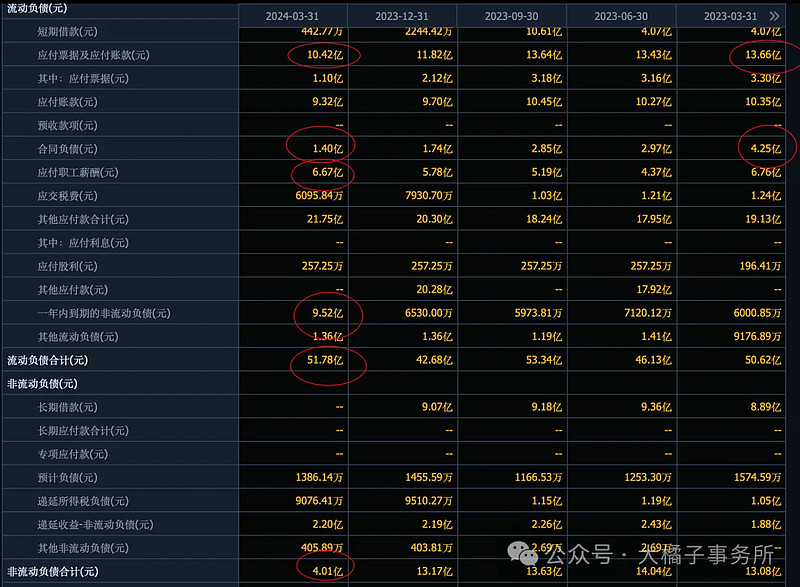

14 亿应收,20 亿存货,90 亿现金,68 亿长期投资,77 亿固定资产有 10 亿在建。

50 亿+债务,净现金 40 亿,220 亿净资产。

烧钱的企业都不好把握,要优先投资稀缺垄断给投资者大把赚钱的公司:

家底健康:

20 亿利润,220 亿净资产,9% roe,1.5-2 pb 支撑,330-440 亿市值合理。

去年扣非 11 亿,330 亿市值也合理。

综合看,330-400 亿为价值区域,可以关注。研发投入 + 家底 + 产能,有加分。

13.24 亿股本,对应,25-30 块的价格。

30 以下才有一点点性价比吧。仁者见仁。做为半导体“核心”资产,30 以下做做小波段可以。

毕竟,去年实际发生的利润 11 亿,今年必须翻倍恢复 20 亿,才配的上 600 亿+ 的市值。50,60 倍,都是泡沫,流动性大溢价的时候才有的价格,要忘记这个锚点的,实事求是。

现在 500 亿,可上可下。即使是上,也空间有限。那种翻倍的预期才有更多的想象力。向上的大空间,是一种更好的安全边际。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。