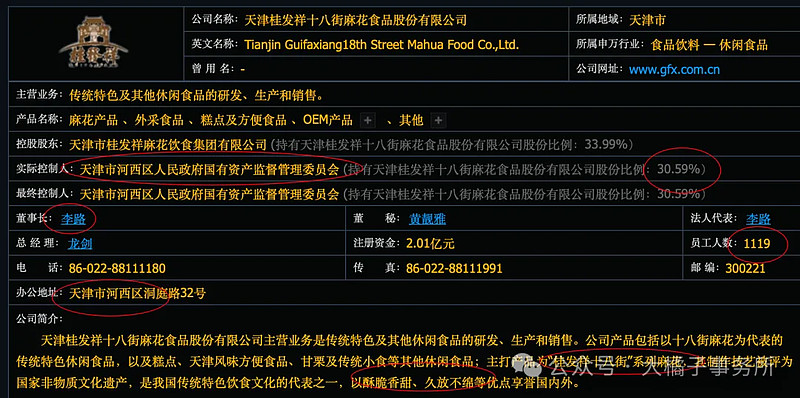

传统特色及其他休闲食品领域老字号企业,主打产品为“桂发祥十八街”系列麻花。背后天津国资。

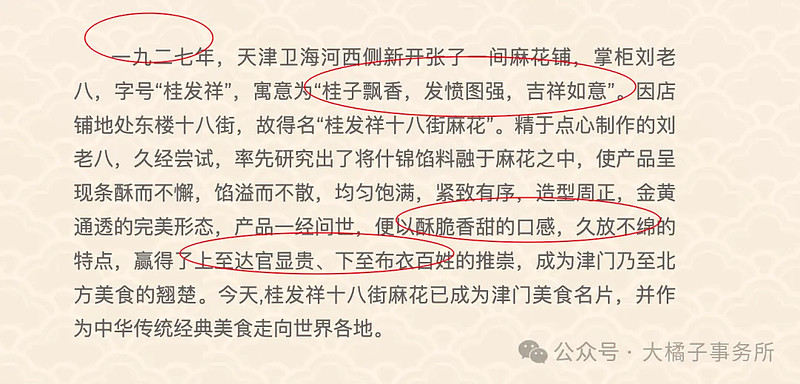

桂子飘香,发愤图强,吉祥如意:

股权结构不错:

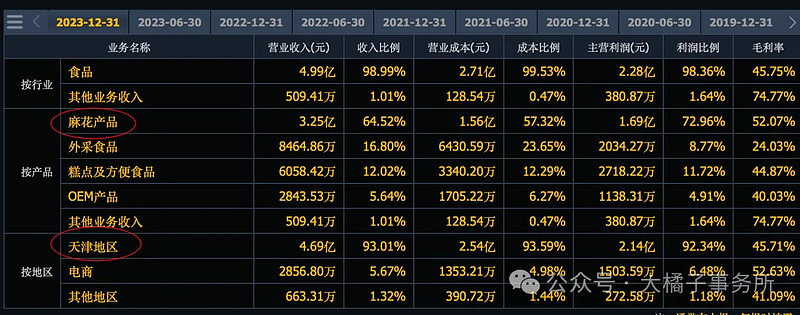

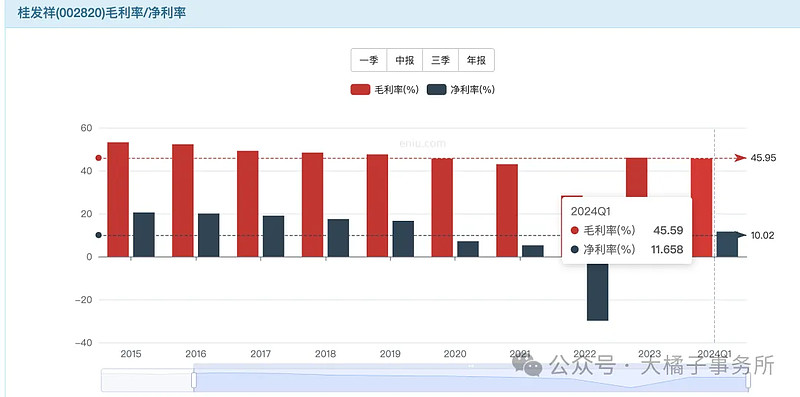

45% 毛利率,净利率 12%-15%。

销售驱动,50%+ 营业成本比例。销售投入积极(35% 换 12% 收入增长)。

5 亿收入,yq 下滑,2023 年回归正常。一直没有新增长,就没有想象力。

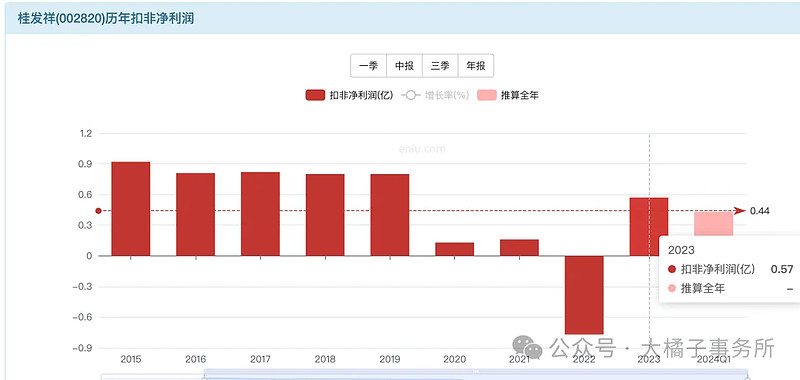

2019 年以前 0.8-0.9 亿利润,2023 年恢复到了 0.6 亿。未来销售发力能换来正比更多的收入的话,6 亿,15% 利润率,是 0.9 亿。

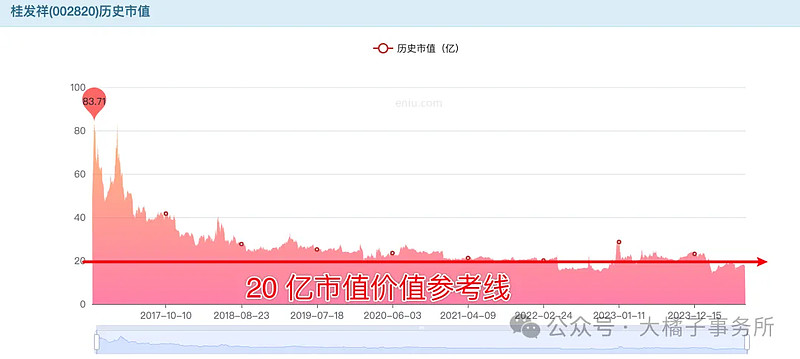

市场极限 15 亿市值,中枢合理 20 亿市值。背后 1 亿潜在利润。

2000 万应收,4000 万存货,6 亿现金。2.3 亿厂房设备。

7000 万的债务,净现金 5 个亿,8 亿净资产。

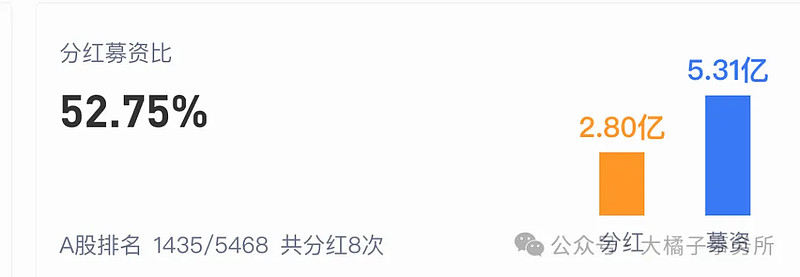

上市募资 5 亿,分了 2.8 亿。

家底很干净加分拿着踏实,主要是钱+产能。

0.8 亿利润能力,8 亿净资产,10% roe,2 pb 支撑,16 亿市值。

实际当下 0.6 亿利润,20 倍估值,5 亿现金,17 亿市值;

1 亿潜力,10 年回本,5 亿现金,15 亿市值;

乐观直接看 1 亿 20 倍,20 亿市值。

综合看,模糊一些,15-20 亿是桂发祥的价值区间。

老字号+国企改革+休闲食品+新零售,嘴巴相关,最大的价值是桂发祥这个老字号招牌。纯品牌溢价也可以给 2 pb,15-16 亿。

只在天津地区就可以活的很好,就和山东的青岛食品一样具备地域优势。利润稳定性可复制性不用担心。

最坏的情况就是长不大,怎么也值 15 亿市值。前两年 yq 市场已经帮我们做过压力测试了,这里基本就是价值共识的大底。

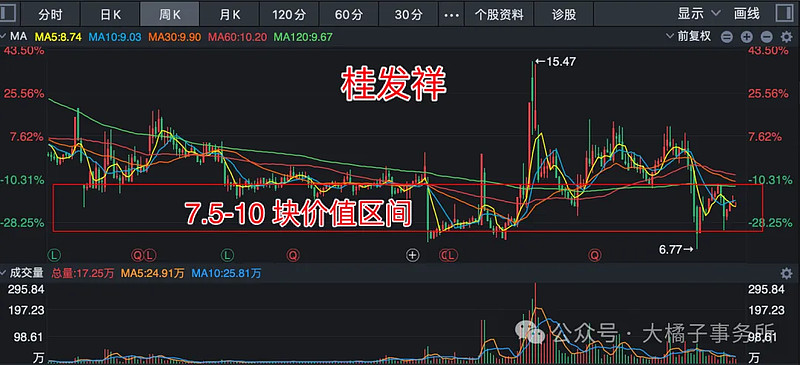

2 亿股本,20 亿市值,对应 10 块;15 亿 7.5 块。

公司不发展,那么就会在 7.5-10 块之间反复上下波动着。所以 7-8 块买入基本不败之地而求战。未来如果有关键变量出现,打开了新市场,或者新产品出圈。那么跑到 25-30 亿也未尝不可。嘴巴票发展好的时候,1 亿利润,25-30 倍估值是很合理的。

持续关注!很透明的价值,逢低配置赚钱确定性很好!

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。