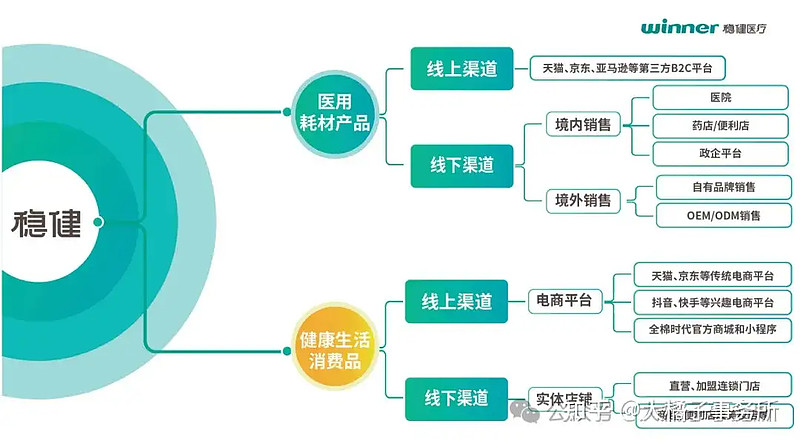

健康生活消费品 + 医用耗材。境外 20% 比例。

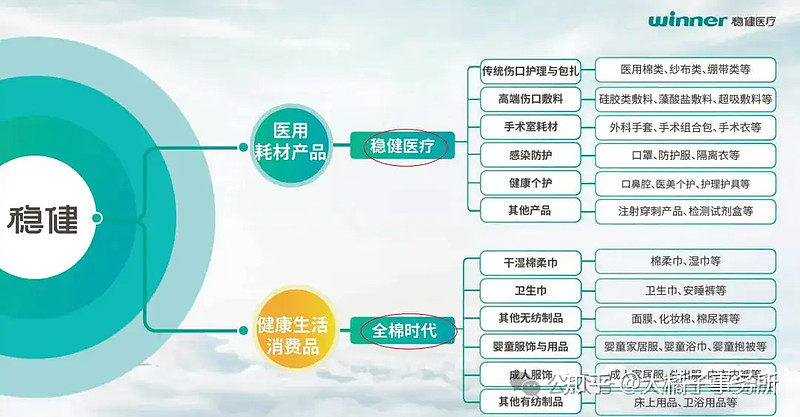

稳健医疗:

全棉时代:

都是竞争激烈的赛道,未来品质性价比的时代。价格高不一定质量好。回归理性,回归物超所值,是核心。生意长期发展向好的关键,永远是,便宜的、认真的、质量好的、诚实利他的、体验好的,会被追捧。

“我们犯了很多错误,交了很多学费才知道,这个世界没有神话,只有一些很朴素的道理:便宜的打败贵的,质量好的打败质量差的,认真的打败轻率的,耐心的打败浮躁的,勤奋的打败懒惰的,有信誉的打败没信誉的…(美团王兴)”

销售驱动:

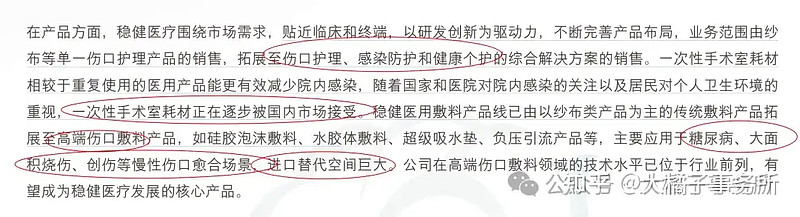

棉柔巾大头,50%+ 毛利率。

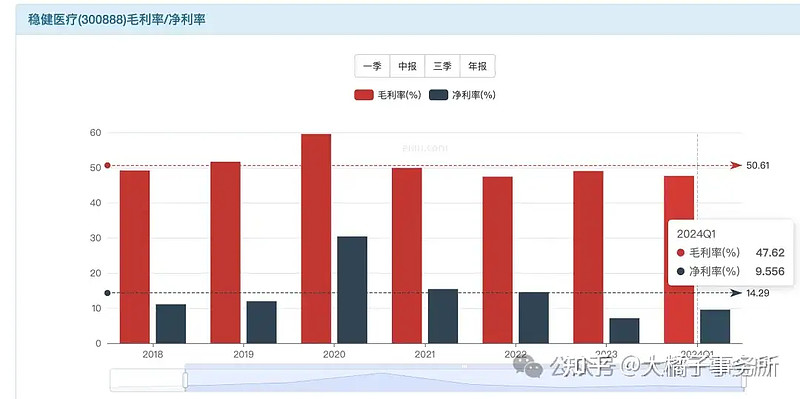

综合利润率,50% 毛利,净利率 10%。

yq 后,收入恢复正常。全年预期 60-70 亿。潜在利润率,6-7 亿。

利润持续下滑趋势,上市即高峰。

6-7 亿利润,医疗+消费品趋势,可复制,20 倍估值,120-140 亿市值合理。

医用耗材,未来最高利润预期 13 亿,看 130 亿市值。

9 亿应收,15 亿存货,65 亿现金,4.5 亿股权投资,40 亿厂房设备。

一共 40 亿的债务,存贷双高,有 14 亿银行借款。

差不多 100 亿出头的净资产,净现金 25 亿。家底中规中矩。

100 亿净资产,6-7 亿利润,7% roe,1.2 pb 支撑。120 亿市值合理。

6 亿利润,20 倍估值,现金溢价 25 亿,是 145 亿市值。

综合看,120 亿-140 亿市值,可以逢低配置,做做波段。

5.88 亿股本,20-24 块。乐观就 24 块参与,守正就 20 块及以下再看了。市场 180 亿市值,30 块有支撑。

双底,成交量活跃,融资持续上升。30 块共识。买入绝望,这里不绝望有希望。

股权稳稳的握在公司手中 70%,红杉、保险、社保,持仓阵容不错。实际不到 60 亿流通盘。产品力是有的,股份也稀缺,投机视角灵活做就行。2 pb,200 亿市值也有一定合理性。

医美+养老:

最后,投机,就 200 亿以下就可以关注。180 亿,30 块投机乐观买点要设置止损。投资,就 120-140 亿再看了。

垄断,有护城河的公司可以合理价格买入。竞争激烈的行业公司,就要 5 毛买一块,否则没啥吸引力。短期想赚钱,建立在 2024 年一定能恢复 6-7 亿利润的基础上,25 亿现金,公司也就值最大 160 亿市值上下。160 亿是很乐观的价值配置位置了。160-140-120。

长期格局眼光,从公司产品线布局看,老龄化、医美、健康生活消费品,资本持续优化配置合作共赢。调整到位了,还是有潜力的!140 亿附近长期买点。持续关注!

仅供参考!

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。