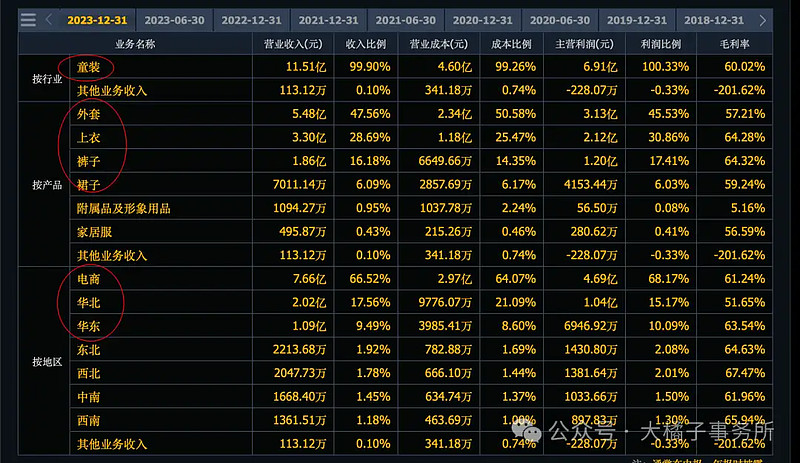

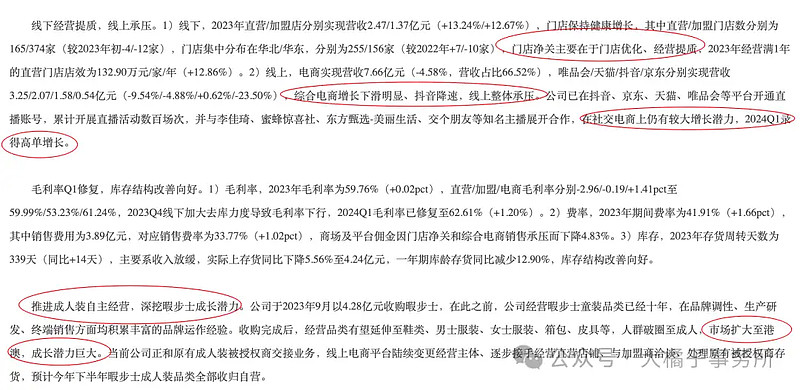

童装+电商为主:

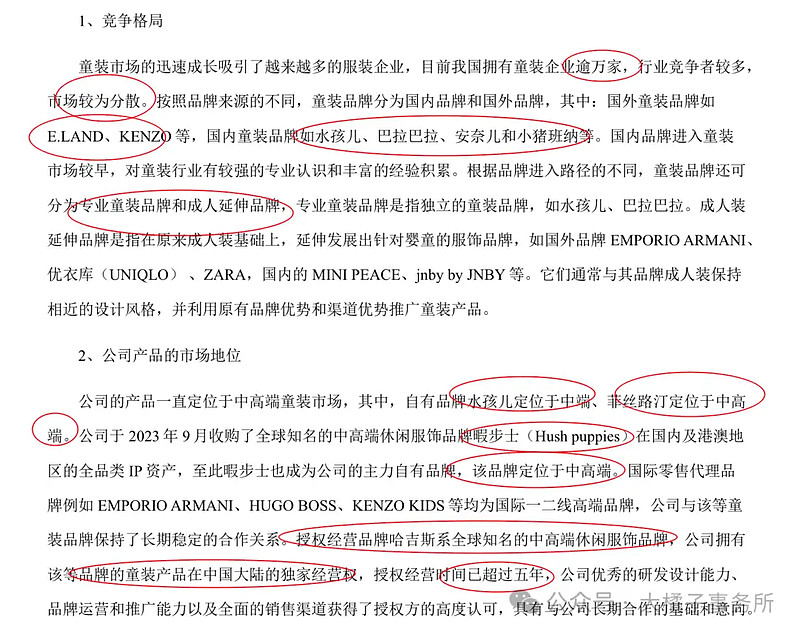

童装行业竞争情况:

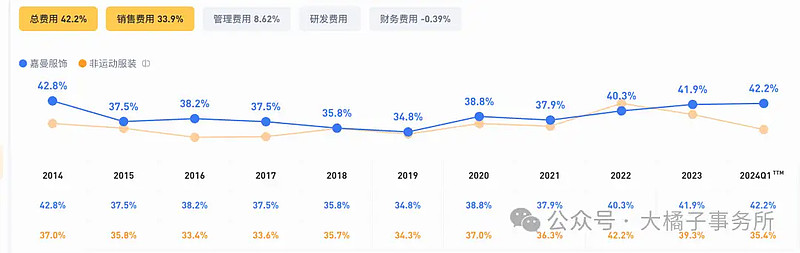

销售驱动:

60% 毛利率卖衣服的里面是很高的了,15% 以上净利率。

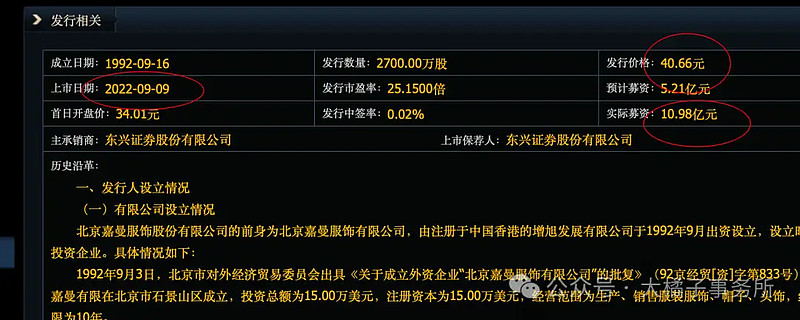

2022 年上市募资了 11 亿:

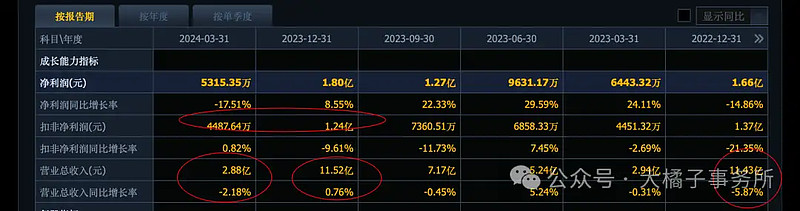

收入不增长了,11 亿收入。2023 年扣非利润 1.2 亿。实际利润率 10%。这个合理一些。

未来预期比较乐观看 2.5-3.5 亿:

应收很低,4 亿存货多了一些,12 亿现金 + 2 亿其他非流一共 14 亿,4 亿无形资产收购暇步士。固定资产只有 1 个亿。

一共 4 亿的债务:抵消后,净现金 10 个亿,15 亿净资产。

15 亿净资产,1.2 亿利润,8% roe,1.5 pb 支撑,22 亿市值合理。

1.2 亿利润,低基数有成长预期,20 倍估值,24 亿市值。

22-24 亿市值,可以关注。

1.08 亿股本,对应,20-22 块的价格。

---

童装,消费频次更高,消费者更注重品质,生意模式是要好于成人服饰的。主要的缺点就是未来出生率下滑的大趋势(以及低的进入门槛)。不过这个相比我们郭嘉超大的人口基数,一年 800 万的新生儿还是有很大的市场的。

聪明的人一看行业趋势不好就走了,再就是曾经小的童装企业越来越艰难逐渐退出,反而利于头部企业的发展。

价值视角,20 亿市值,买一个品牌力不错的中高端童装企业。10 亿以上的收入,15 亿净资产,10 亿的净现金,1 亿保守利润,真实估值只有 10 倍,物有所值了。

童装企业一个森马,一个嘉曼,嘉曼有比较优势,可做的票稀缺且矛盾少,投资难度低,最坏长不大,可以关注!

注意,这种弱题材票,一定要买的足够便宜才行。吃个波段结束。功能性服饰未来有潜力,但是服装企业同质化、品牌忠诚度都要打问号,难成为时间的朋友,还是投机为主比较好。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。