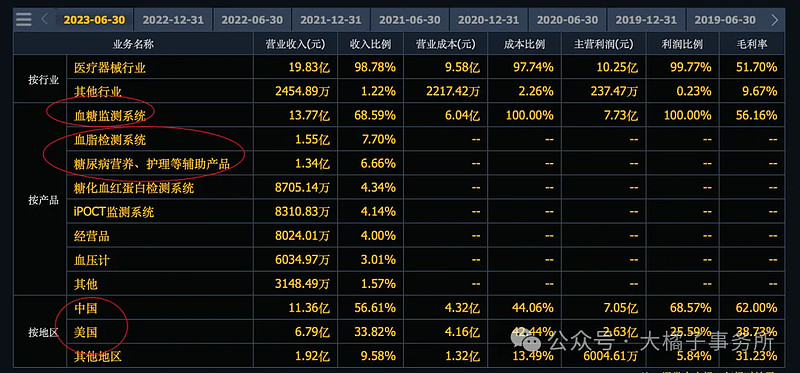

国内领先的血糖监测、血脂检测器械的制造商,中美为主。

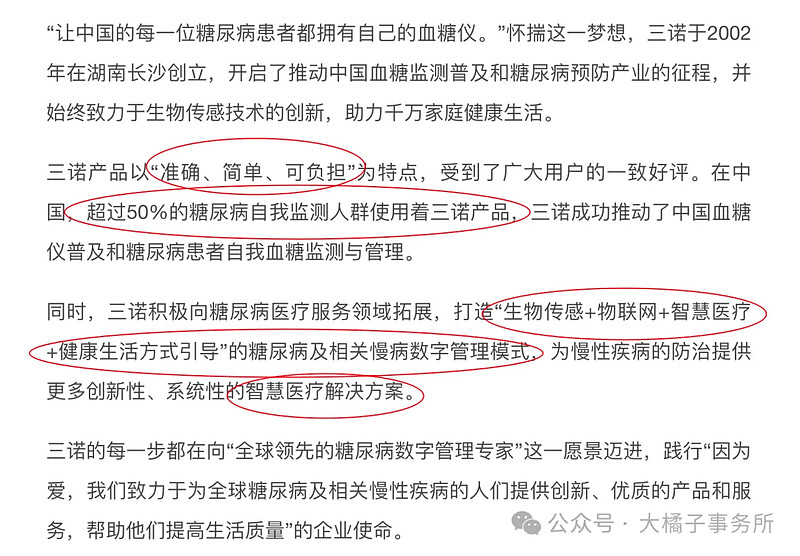

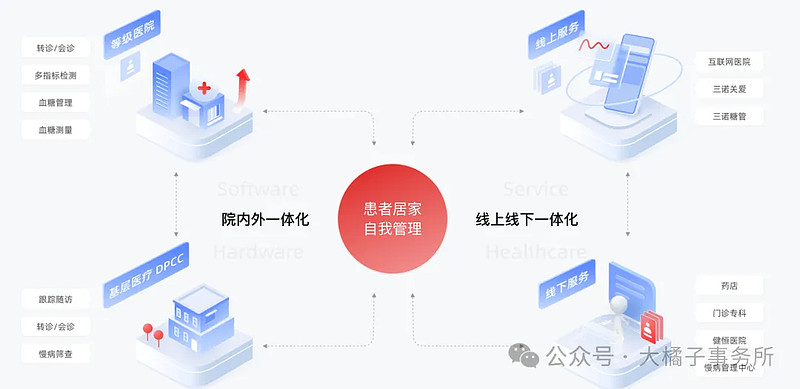

致力于打造“Biosensor生物传感+S.oT物联网+智慧医疗+健康生活方式引导”的糖尿病及相关慢病数字管理模式为慢性疾病的防治提供更多创新性、系统性的智慧医疗解决方案。

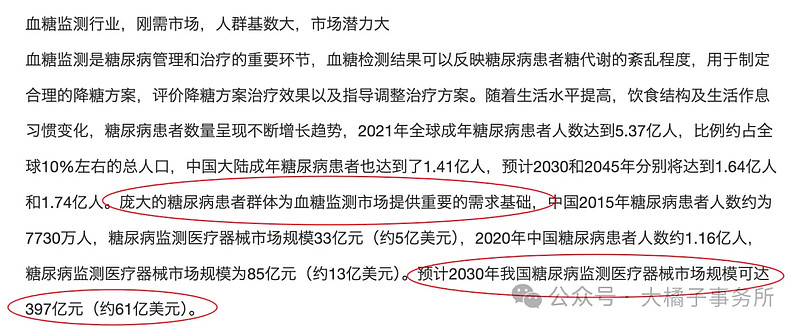

百亿市场规模:

毛利率 50%-60%,净利率 10%-20%。

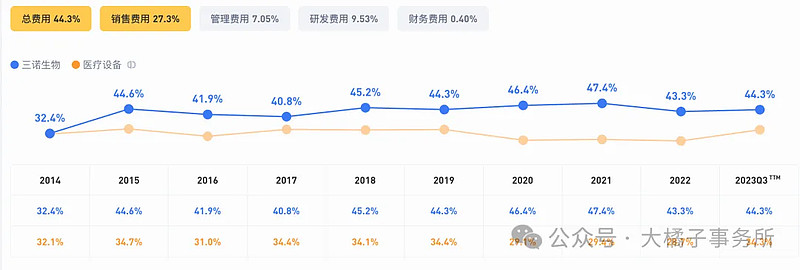

44% 费用率,销售驱动,研发投入 2 亿以上。

收入来到了 30 亿+,持续增长,2023 全年预计 35 亿附近。

4 亿利润:

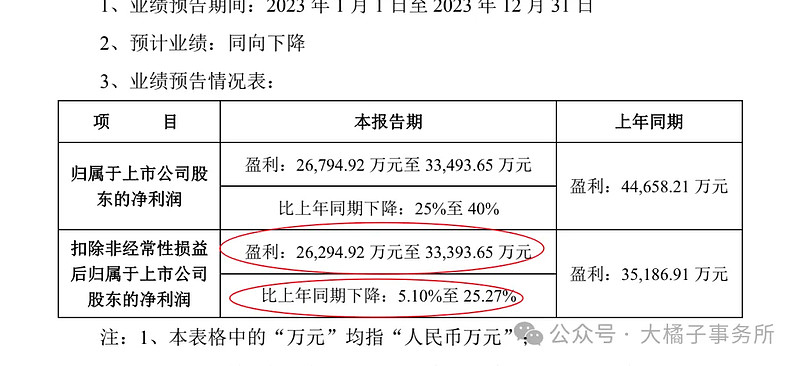

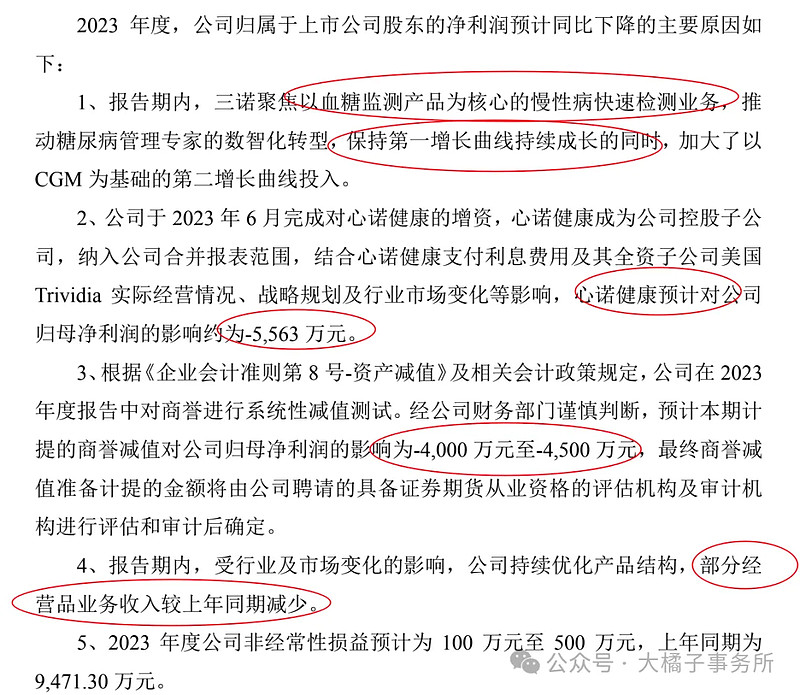

业绩预告,扣非利润 3 亿上下。实际仍旧具备 4 亿的能力。

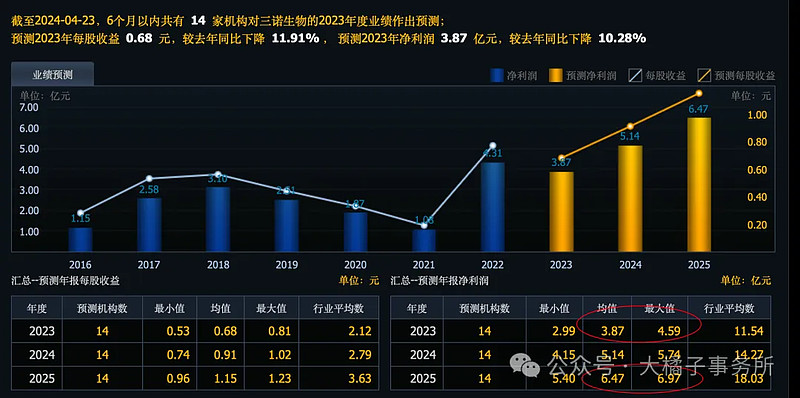

未来预期 6 亿+,50% 增长:收入翻倍到 60-70 亿,或者降本增效利润率提升到 20%。

7 亿货币资金,5.5 亿应收,6.6 亿存货。

12 亿商誉有点多,4 亿权益投资,17 亿厂房设备。

主要债务不考虑合同负债的话,20 亿。现金流紧张,减分。基本就剩 20 亿的厂房+权益投资。

家底不好:

20 亿净资产,4 亿利润,20% roe,最多 4 pb 支撑,80 亿市值合理。

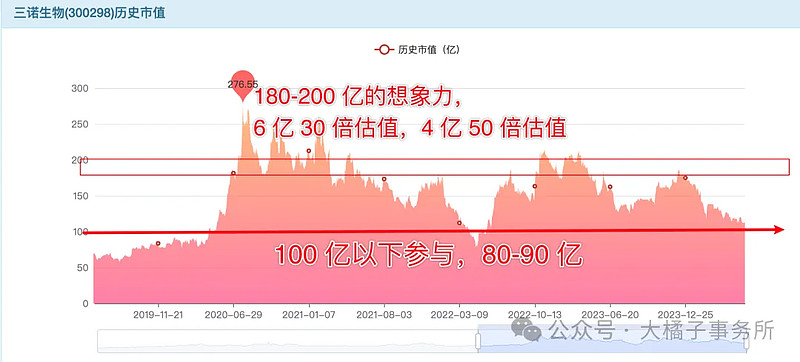

4-6 亿利润,30-20 倍估值,都是 120 亿市值。这是建立在未来可以继续成长的基础上的。

综合看守正就 80-90 亿再看了,100 亿以下,乐观就 120 亿关注。

5.64 亿股本,90 亿,对应 16 块以下的价格相对安全。仅供参考。已经是龙头了,大家都看得懂的时候了,基本就是价值股而不是成长股投资阶段了。或者就是 5-10 年更久的维度那个需要更高的能力圈。

3 年以内眼光,基本价值 200 亿就是阶段顶部吧。后面持续追踪看看!老龄化慢性病受益股,或容易成为时间的朋友。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。