专业从事直接接触注射剂类药品包装材料的研发、生产和销售。主要产品包括各类覆膜胶塞、常规胶塞等,并广泛用于输液、冻干、粉针、单抗、小水针、采血、中药复方制剂等药品制剂领域,保护药物免受环境影响,并有助于维持药物质量和安全。

公司在药用胶塞细分领域具有较高的行业地位及知名度。国内首家取得覆膜胶塞生产注册证的药包材生产企业。

40% 毛利率,20% 净利率。

管理费用大头:

最高 8 亿收入 2 亿利润:

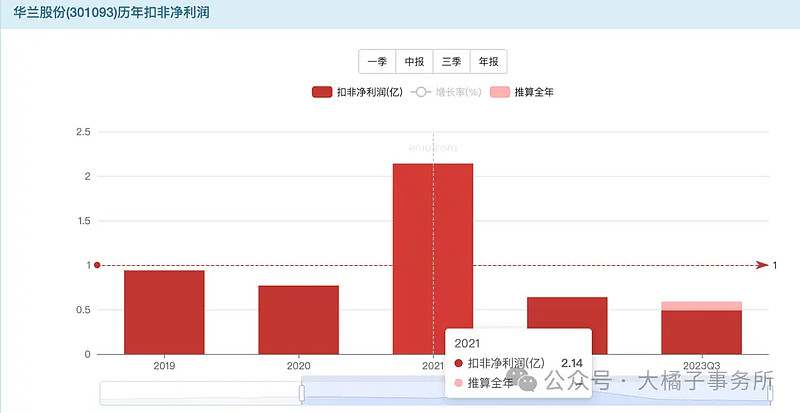

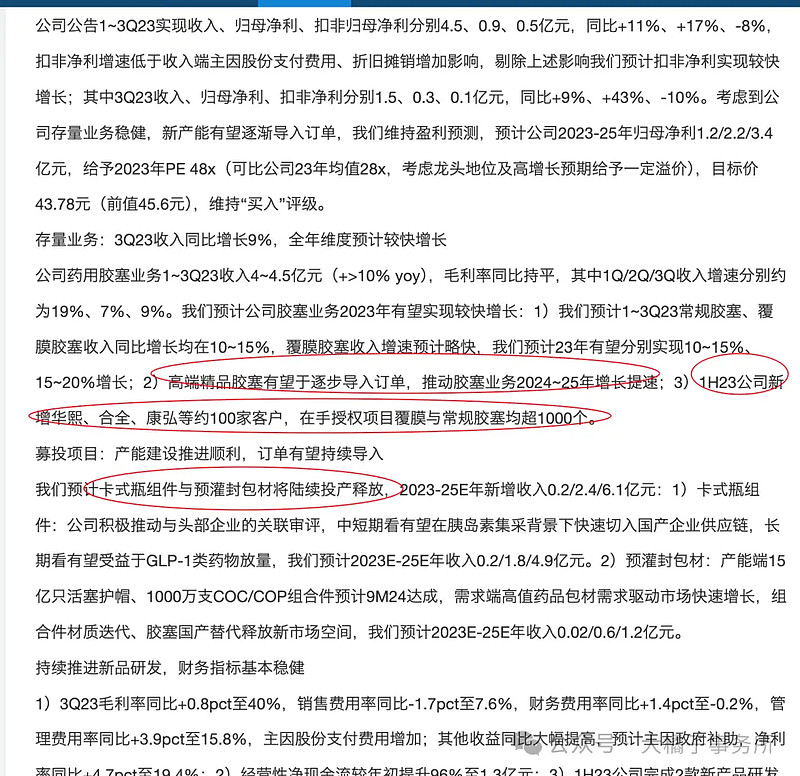

最新 2023 全年 6.2 亿收入,6500 万扣非利润。好的时候 20% 利润率 1.2 亿。

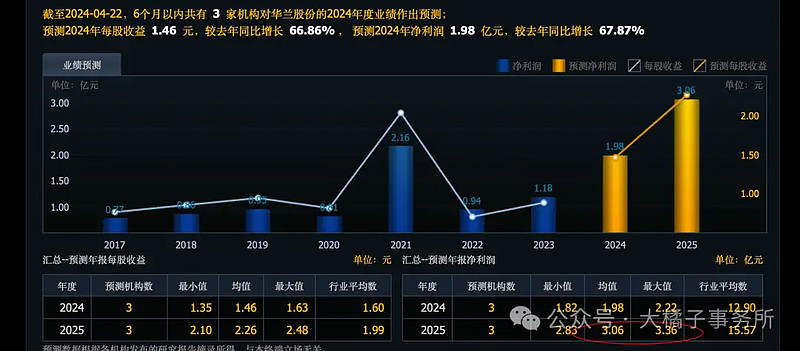

未来预期 2-3 亿:

4.6 亿现金,1.7 亿应收,9500 万存货。5.5 亿厂房设备。其他流动资产 11 亿基本也都是钱现金规划差赶上了好时候才超募的。

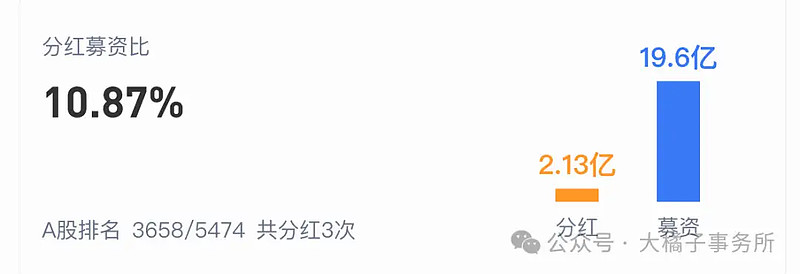

最新分红不错,派息率 68%:

2.2 亿债务,抵消后,13 亿现金,21 亿净资产。如果不是上市了,公司没啥家底很脆弱的。

当下家底不错:

21 亿净资产,1 亿利润能力当下,5% roe,1 pb 支撑,20 亿市值。

未来 2-3 亿预期,最多,40-45 亿市值。

当前事实发生的,只有 0.65 亿,20 倍估值,加 13 亿现金,差不多 26 亿市值。

药用耗材利润复制能力好,所以 20 倍起步:“从成立至今,始终聚焦于药用包装材料行业、专注于药用胶塞产品。公司产品具有明显的“小产品、大市场、高科技”的特点。就公司产品直径而言,药用胶塞是“小产品”,但产品尺寸虽小,市场容量较大。药用胶塞作为药用包装材料,与医药行业息息相关。由于人口基数较高、人口老龄化进程加快、医保体系不断健全、居民支付能力增强以及日益提升的健康需求逐步得到释放,我国医药需求快速增长。此外,药用胶塞为一次性耗用的药用包装材料,法规上禁止重复使用。基于医药行业的持续稳定发展、抗周期能力较强的行业特征及药用胶塞具有持续性消耗的产品特点,因此药用胶塞市场规模较大,为公司近年来业务持续稳定的发展带来了机会。”

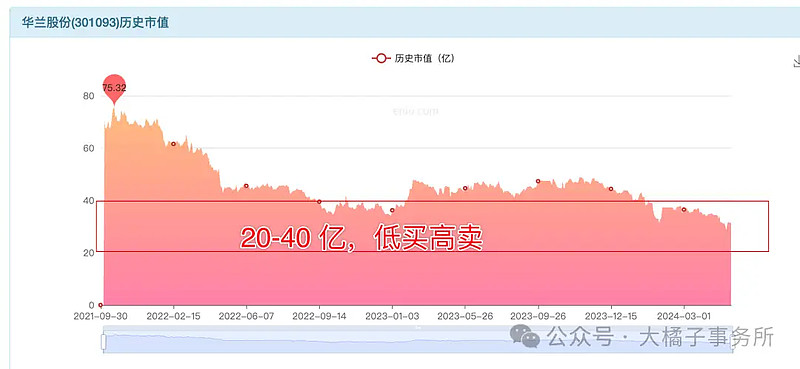

20-26 亿关注,乐观就看 30 亿以下,灵活参与吧,锚定 40 亿落袋。

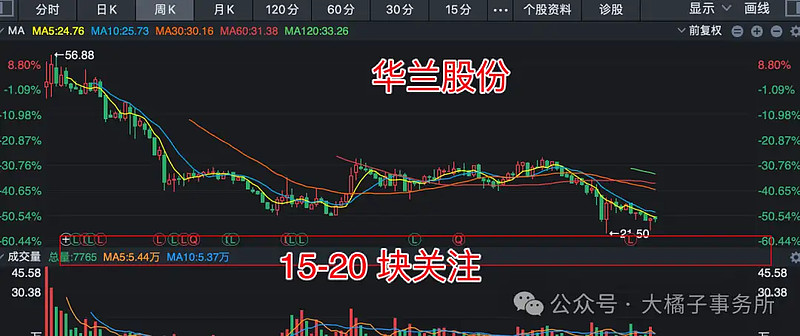

20-26 亿,1.29 亿股本,对应,15-20 块可以参与,仅供参考!

不起眼的药用包装,其实很有潜力,多多关注!

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。