一家从事机器视觉核心软硬件产品的研发、生产和销售的高新技术企业。公司的主要产品为光源、光源控制器、镜头、相机、视觉控制系统。

公司的业务规模位居行业前五,且公司属于前五名企业中唯一一个以生产销售自主机器视觉核心软硬件为主的企业,属于行业内较有规模和影响力的企业。

应用广泛有潜力:

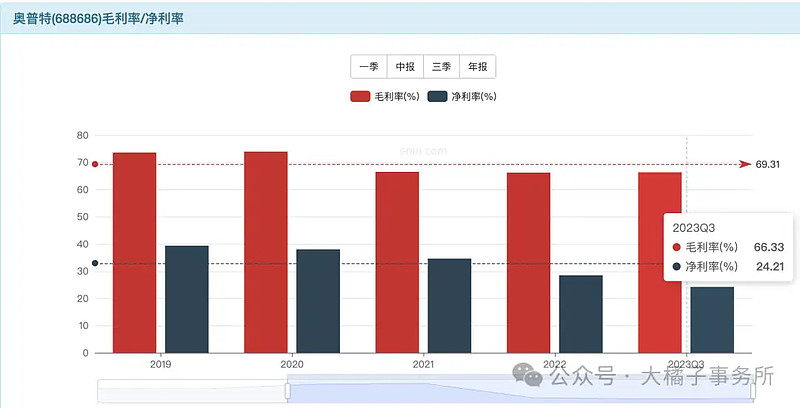

66% 毛利率,30% 净利率中枢。利润率水平优秀。

研发和销售投入各占比 20%:

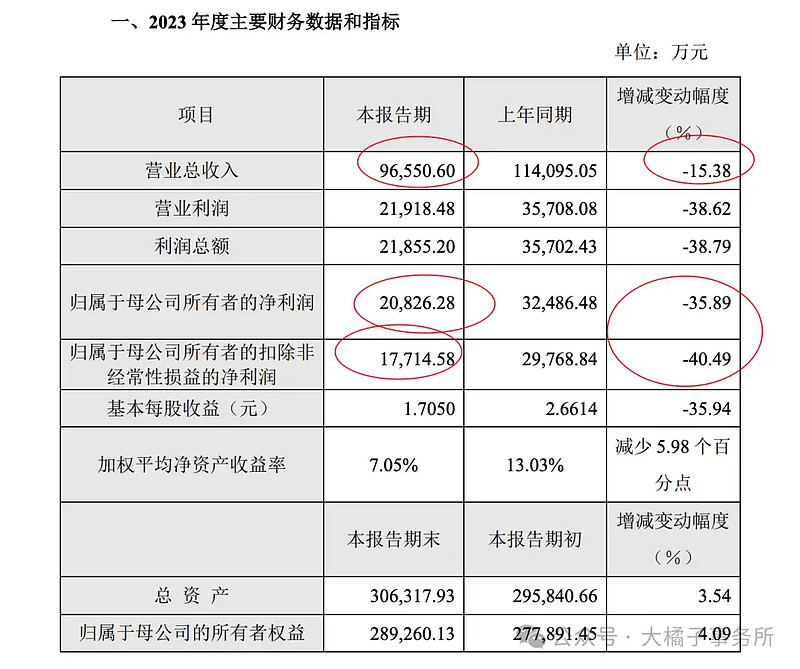

2022 年数据最好,11 亿收入,3 亿利润,27% 利润率。

2023 业绩报:10 亿收入,下降 15%,实际扣非依旧利润具备 2-3 亿能力。

未来预期:4.6-5 亿。

8.7 亿应收大白条商业模式不好不管客户有多好之前回款多正常,1.1 亿存货,15.5 亿现金,4 亿厂房设备其中有 1.7 亿的在建。没投资,没商誉,没其他倒是简单的资产结构不错。

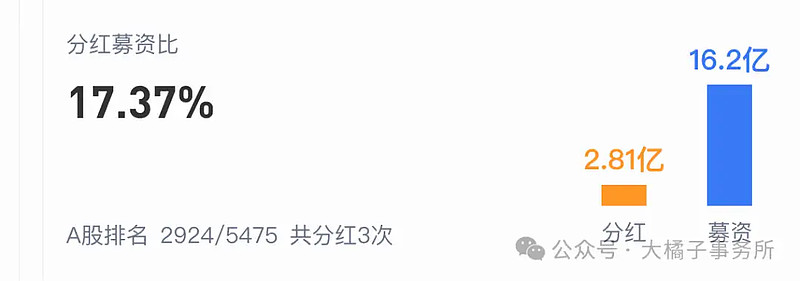

募资了 16 亿才有的现金流。

2 亿的债务:抵消后,13.5 亿现金,27 亿净资产。

27 亿净资产,3 亿利润,11% roe,2 pb 溢价对应 54 亿市值。

3 亿利润,20-30 倍估值,对应 60-90 亿市值。

未来 5 亿,想象力打开了,100-150 亿市值。

实事求是看当下,只有 2 亿,60 亿可以做为参考线。

1.22 亿股本,对应 50 块的价格。50 块附近再看了。

当下有点贵,缺乏安全边际。等未来利润恢复到 3-4 亿才合理。要么股价继续下行,要么利润修复支撑起市值。要么就只能靠题材炒作试图走出独立行情了。

100 亿买入能赚啥?估值跑到 40 倍,3 亿利润,120 亿市值;或者利润到 5 个亿,150 亿市值。短期都不容易。

2-3 亿利润,若看不到增长,60-80 亿市值都合理。可上可下。没有明显矛盾,没有大机会。

不过,机器视觉这个领域容易溢价,或者说,3 亿利润能力,10 亿+现金,未来确定增长,100 亿共识位置是乐观看法。只是没有安全边际。白条太多是个硬伤。灵活看待吧。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。