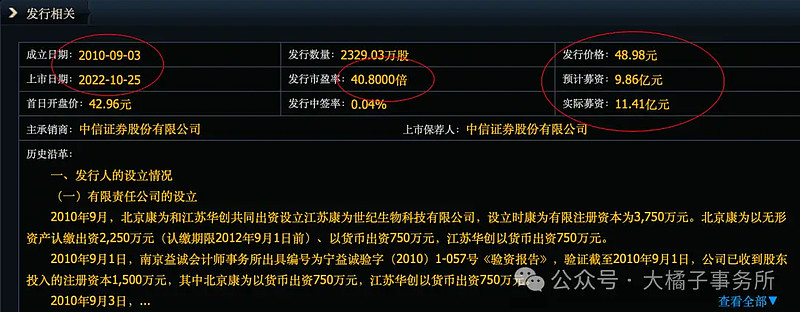

主营业务是分子检测底层核心技术的自主研发。主要产品是分子检测原料酶、核酸保存试剂、核酸提取纯化试剂、分子诊断试剂盒、分子检测服务。打破了中国生物研究与产业对进口试剂的依赖。江苏泰州企业。2010 年成立,2022 年 10 月上市。

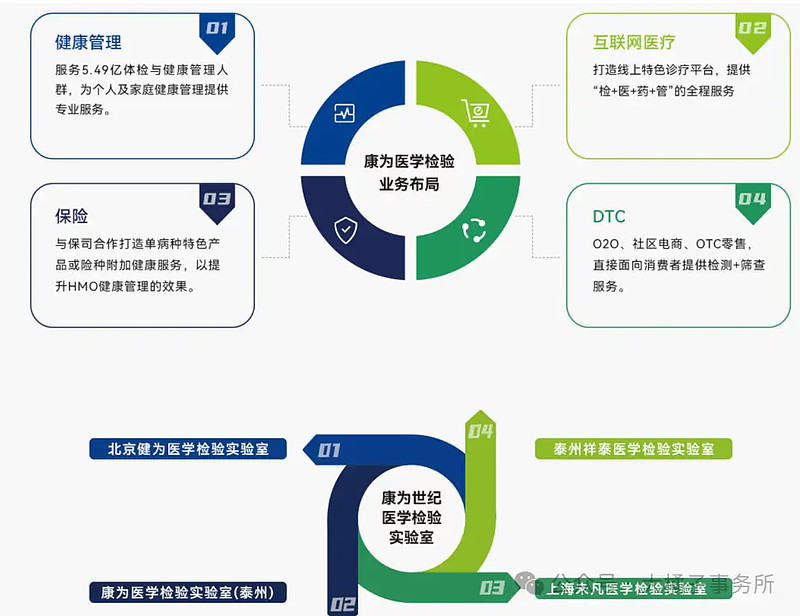

康为医学检验业务布局:

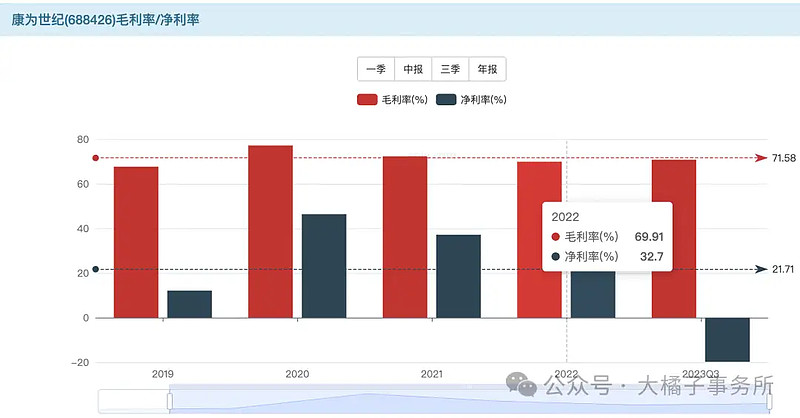

70% 毛利率,30% 净利率。

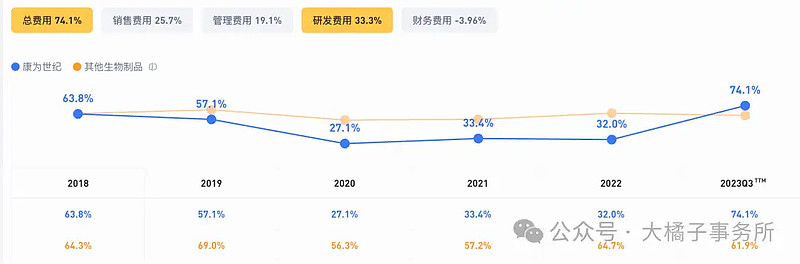

费用率太高了,74%。研发投入比例还不错 33%。

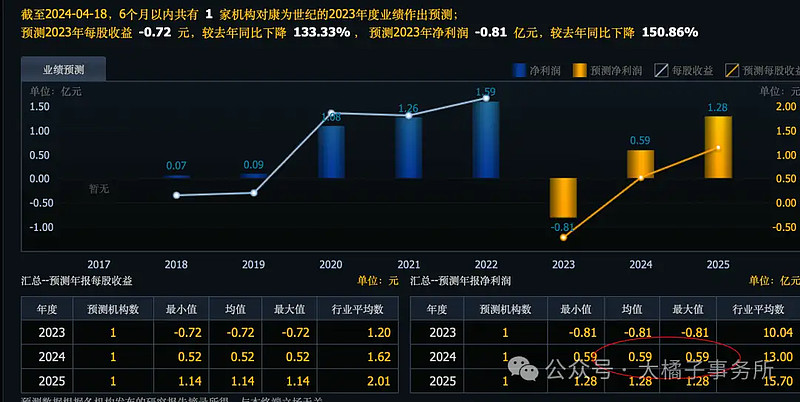

需求降,研发投入增长。最后挤压利润为负。

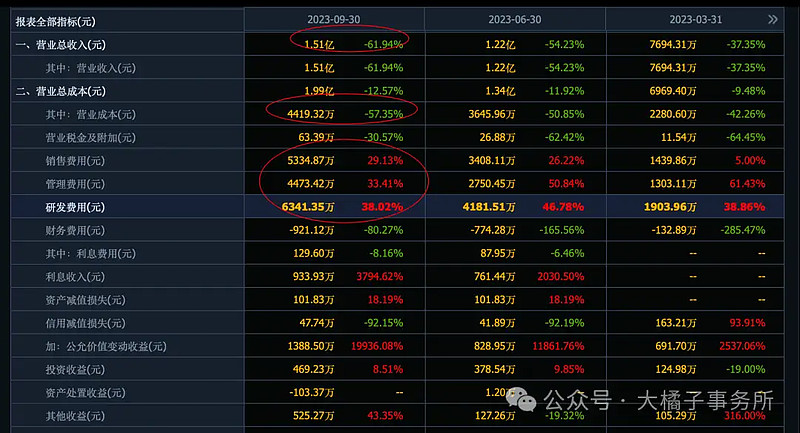

收入下滑了 60%,三费都在“被迫”增长,看的出公司的压力。

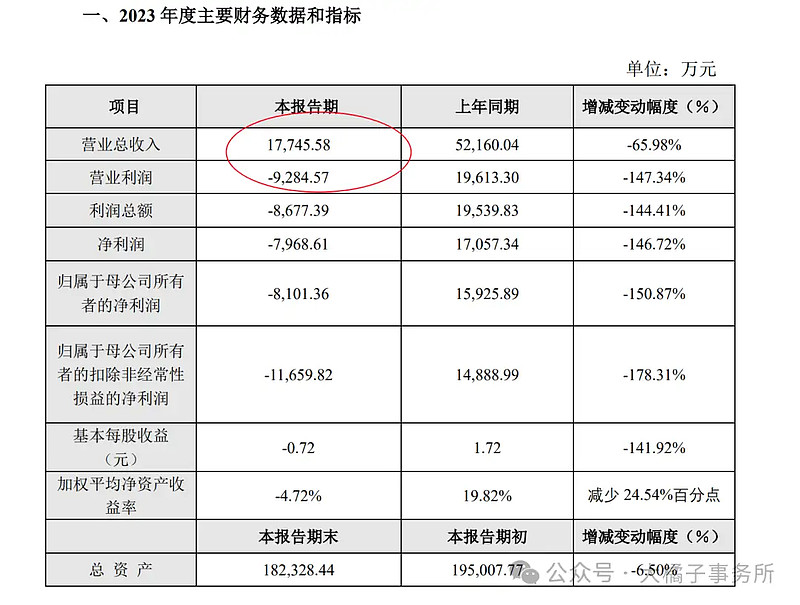

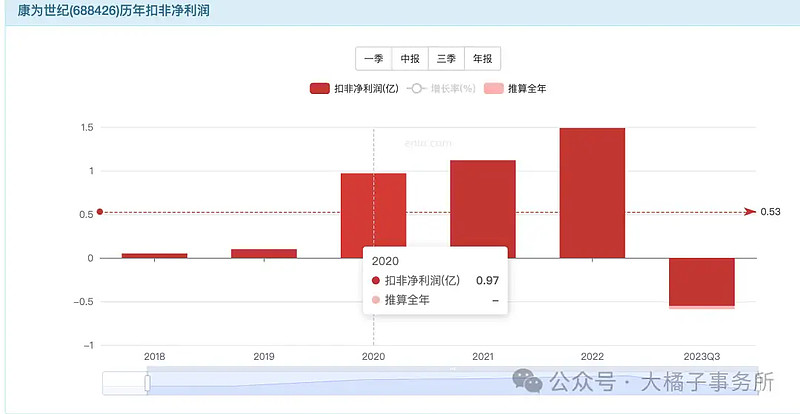

最新业绩报 1.7 亿的收入:

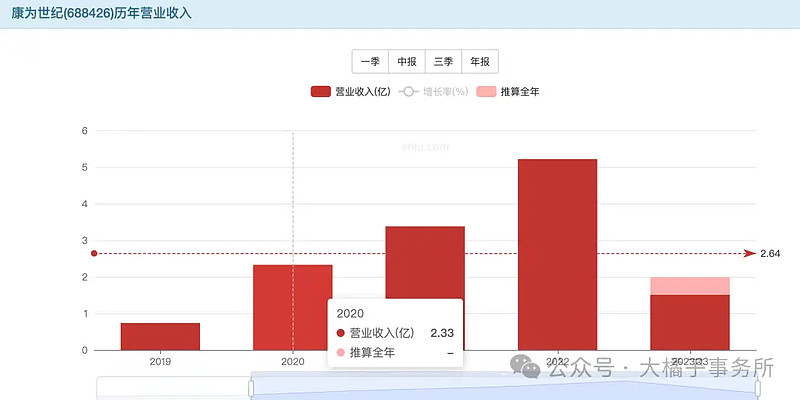

过往,yq 检测业务井喷,导致的繁荣周期。异常值,不可复制,难以再来一次。未来收入锚点看 2-3 亿。30% 利润率,4000-5000 万利润。远期看 1 亿。

应收存货在下降了,1 亿应收,4000 万存货,12 亿现金,3.7 亿厂房。

1.4 亿的总债务,抵消后,至少 10 亿现金,15 亿净资产。

家底不错,主要是大现金 + 产能,公司研发投入也还可以。

15 亿净资产,0.5-1 亿利润,3-6 % roe,最多 1 pb 支撑,15 亿市值。

0.5 亿利润,30 倍估值,也是 15 亿市值。

20 倍估值,10 亿现金,20 亿市值。

未来 1 亿,20-30 倍估值,20-30 亿市值。

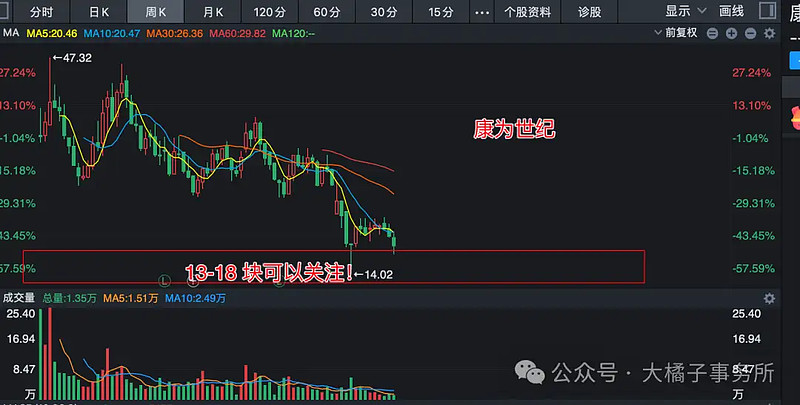

综合看,也就是,15-20 亿可以关注。1.12 亿股本,对应 13-18 块的价格。

就是短期可能很难大涨,15 亿附近确定性更好。

做为分子检测全产业链布局第一股,低基数下,长期有潜力。收入市场稍微打开一点就能涨。需要耐心吧。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。