驱蚊 + 婴童护理 + 精油系列。利润率 50% 以上。主要是线上销售。“润本”品牌在天猫平台蚊香液销售额占比居前。

基于在驱蚊领域积累的优势逐步向婴童护肤以及精油类目拓展,基于“大品牌、小品类”理念以及高性价比定位。

好愿景:好物好价好国货,为消费者美好健康生活创造价值。

草本,人生之初,润物细无声:

部分产品:感觉很有活力的企业,家里之前用的电热蚊香液就是润本的。

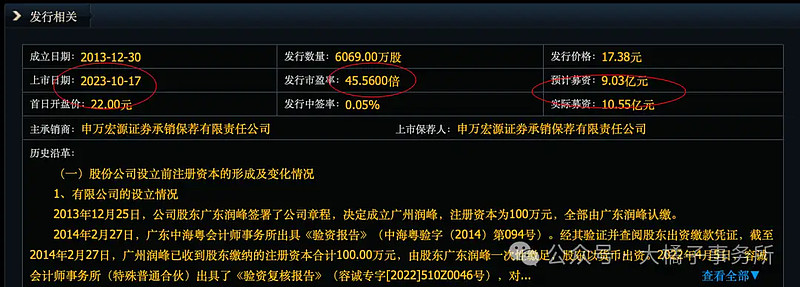

2023 年 11 月刚上市,45 倍估值,募资 10 亿,发行价 17.38。

50% 以上的毛利率,好的时候 20% 净利率。

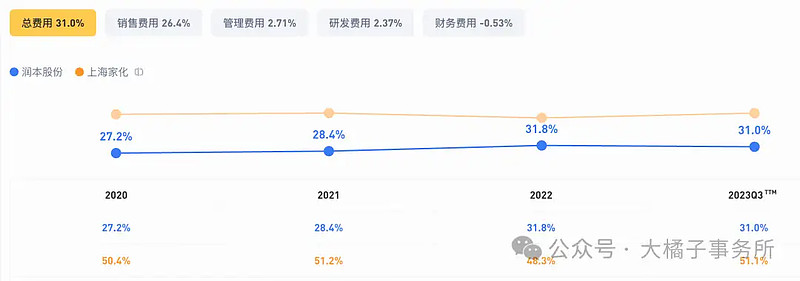

品牌营销是关键,销售驱动:30% 费用率,比上海家化的 50% 低了 20%,净利率就好了很多。

44% 营业成本,收入增长高于成本。主要的线上模式边际效益好一点。

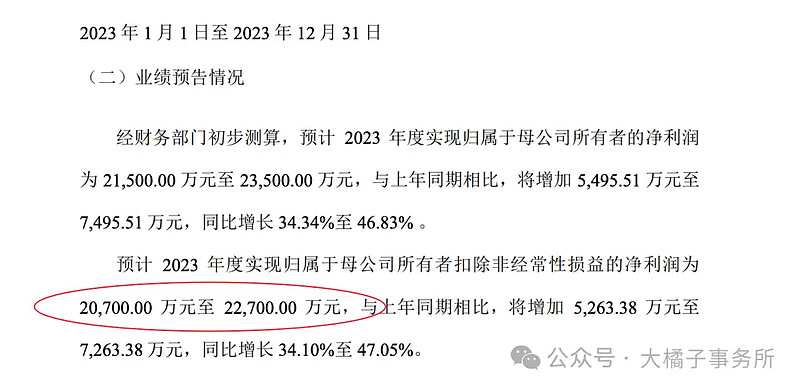

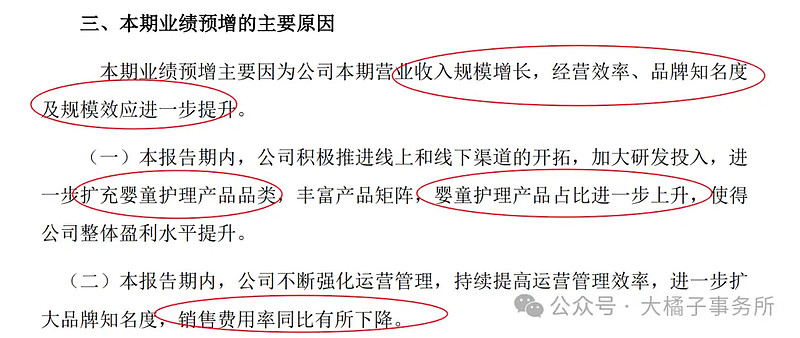

发展积极:最新业绩预告 2-2.2 亿扣非利润。收入增长,经营效率提升,品牌知名度和规模效应进一步提升。婴童护理产品占比上升。

预期全年 10 亿+ 收入,20% 利润率,就是 2 个亿。

未来预期 3.5 亿+:

2 亿利润,有 20% 以上增长。品类拓展,婴童护理有潜力。至少 20 倍估值。对应 40 亿市值。未来 3.5 亿,看 70 亿市值。2 亿 30 倍 60 亿市值。

40 亿市值,4.05 亿股本,差不多 10 块钱及以下可以关注。

40 亿买入,60-70 亿卖出为主。

应收很低,1 亿存货,5.5 亿现金,2.6 亿固定资产。

8000 万的债务:差不多 5 亿净现金,8 亿净资产。上市募资 10 个亿,最终净资产 18 个亿。

18 亿净资产,2 亿利润,11% roe,2 pb 支撑,36 亿市值。

考虑现金溢价,15 亿现金,2 亿利润,20 倍估值,55 亿市值。

综合看,对未来乐观,40-50 亿就可以关注,短期价格差点意思,其实是贵了,次新溢价鸡肋。

不过,国货崛起趋势,婴童护理,驱蚊都是大市场,润本 10 亿的规模还有很大潜力。长期不错,值得追踪。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。