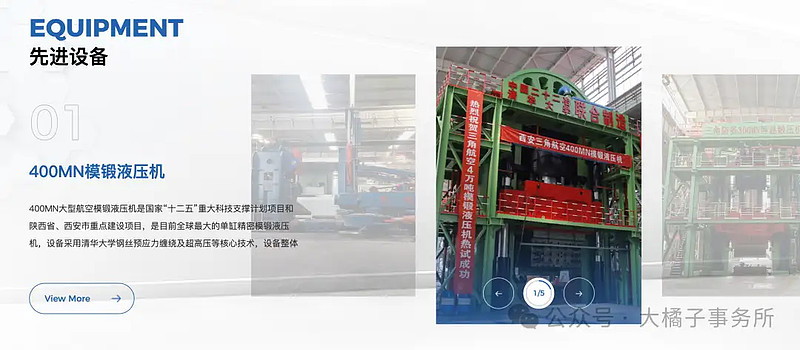

主要从事航空、航天、船舶等行业锻件产品的研制、生产、销售和服务。目前,公司产品为特种合金锻件,主要用于制造飞机机身结构件及航空发动机盘件。公司400MN模锻液压机是目前我国自主研制、开发,拥有核心技术的大型模锻液压机,同时也是目前世界上最大的单缸精密模锻液压机,解决了新机型超大尺寸、高强度、高精度锻件的国内制造难题,设备总体性能达到世界先进水平。

大客户中国航空工业集团:

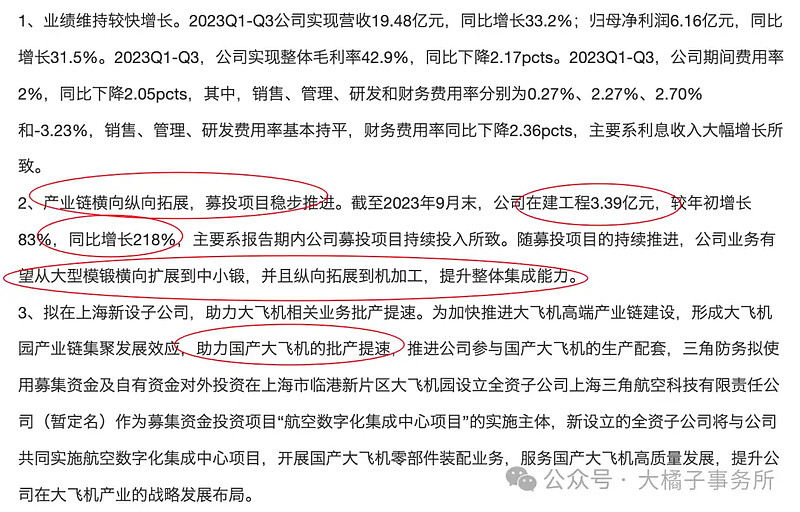

军工、大飞机题材:

45% 毛利率,30%+ 净利率。

极低的三费率。大客户模式不需要额外投入。

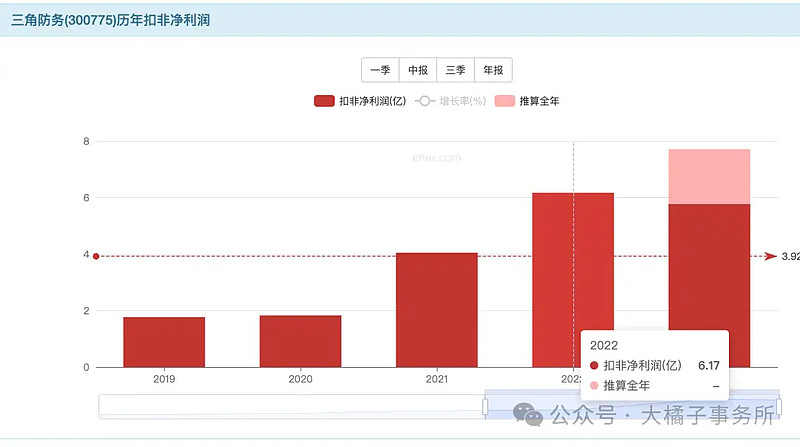

2023 年报 4.20 披露,从前三季度来看一切正常的。全年预期 24-25 亿附近。30% 利润率,7.5 亿利润。

历史高增速,增速在减缓。一直增长,没有大的预期差,也就是惯性思维和经验主义,结合公司项目投入积极发展,也是应该持续增长的。觉得困境了,很难了,一致性预期是不好的,实际反转开始增长这种才对应股价的爆发力。

生意视角,常识视角,这种靠大订单的,卖航空装备的客户,持续高增长是要存有疑惑的。或者说,这种业绩评估难度很大。只能盯着产能建设看看。

当然,业内的,专业人士可以忽略。能力圈问题。圈外看常识,圈内看认知。

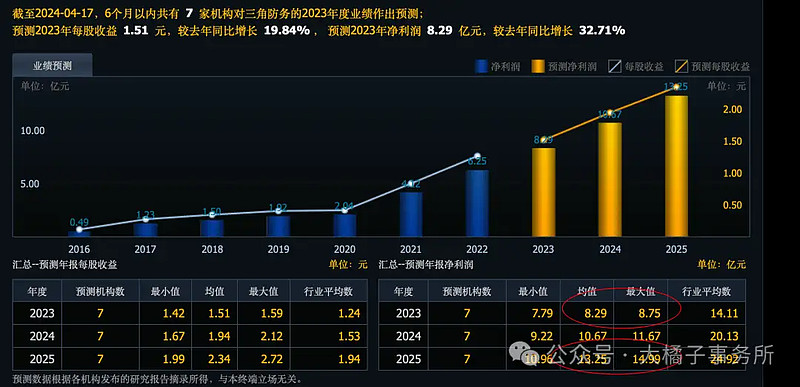

2022 年 6 亿,今年预期 8 亿,明后年 10 亿+。顺利的话。

市值方面,2022 年就开始一路下滑,6 亿利润,从 40-30-20 倍估值。事出反常,如果未来利润增长确定性很高,那么不应该会有这样的趋势走势。要么,就是时间比较久,产能释放周期要等待。再就是板块表现差,拖了后腿。

目前看上去都正常,增速降了,20 倍估值也值得。6-8 亿,120-160 亿市值,30% 空间。

5.5 亿股本,对应,22-29 的价格区间。

120 亿附近买入,具备安全边际。确定性还不错。可以关注。仅供参考!

33 亿现金,23 亿应收行业通病现金多就还好就是增速比营收大了些,8.5 亿存货,11.5 亿厂房设备有 3.4 亿在建,2.5 亿其他非流。

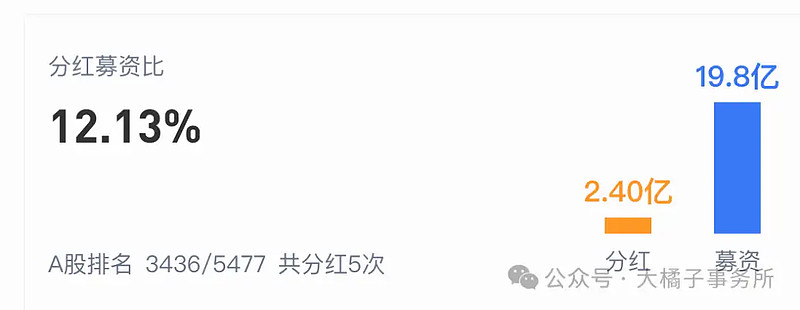

20 亿募资,2.4 亿分红。资本投入大。

28 亿的大债务,实际 5 亿净现金,50 亿净资产。

50 亿净资产,6-8 亿利润,16% roe,2.5 pb 支撑,125 亿市值合理。

军工背景不透明,辩证角度看,是劣势也是优势。大多数人都看不明白,反而容易潜藏机会。大多数人都看得清楚的,觉得是机会的,即使是机会,也会压缩空间,弹性不足。

大道至简,模糊的正确就行。

120 亿可以做做价差,2 pb,20 倍估值,这个位置应该乐观。可以蹲一下年报积极埋伏也不是不可以,正常 8 亿是预期中的事情。那么到时候市值就会跑到 150-160 亿附近,仅供参考!!

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。