国内儿产科保育设备龙头 + 微创外科手术器械(子公司维尔凯迪,电动吻合器龙头),收入占比 6:4。境内是大头,境外 2 个亿收入。

戴维医疗儿产科保育设备成为国内市场主流产品,产品已广泛应用于国内31个省、市、自治区的各级医院,产品覆盖率广。同时,公司加大国际市场开拓,在国际市场已发展40多家代理商,产品销售到亚洲、非洲、欧洲、南美洲100多个国家。

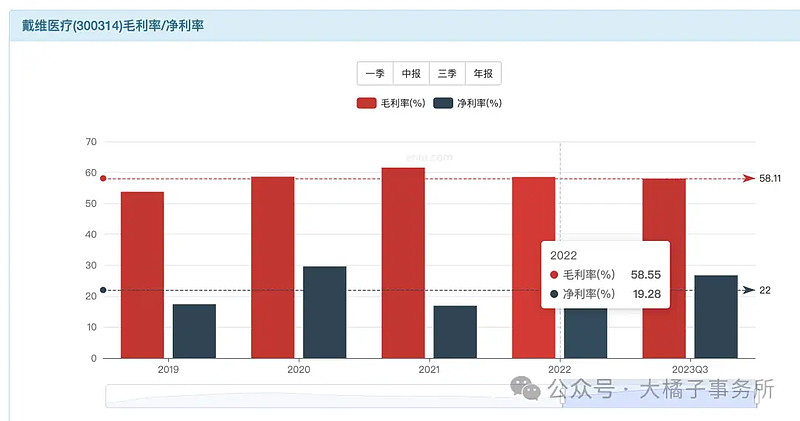

60% 毛利率,20% 净利率。

销售驱动,5000 万的年研发投入中规中矩,40% 营业成本比例。

6 亿+ 收入,20% 增长,双线发展稳健,历史新高。20% 利润率是 1.2 亿。实际 1.3 亿。利润率也在变好。

收入带着利润回归,1.2-1.3 亿利润能力。

未来 2-3 亿:

应收很低,1.6 亿存货,8 亿现金,6000 万投资,2 亿固定资产有 5000 万的在建。

2 亿的债务,抵消后,6 亿净现金,10 亿净资产。

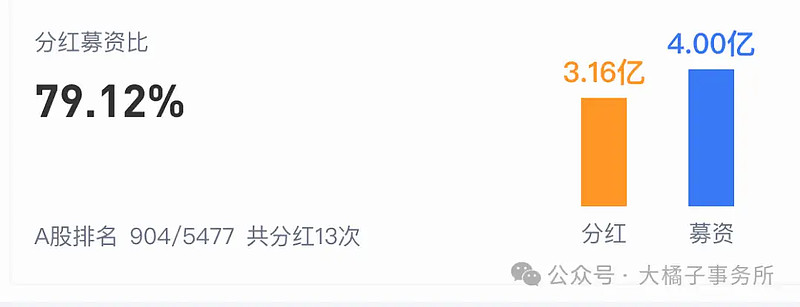

募资 4 亿,分红 13 次,3 个亿。

家底很干净,健康:

10 亿净资产,1.2 亿利润,12% roe,2 pb 支撑,20 亿市值物有所值。如果后面利润下滑到 1 亿,就会向 25,20 亿回归。

未来 3 亿,30% roe,5 pb 以上,最多 50-60 亿市值。

利润估值视角,1.2 亿保底,20 年回本,6 亿现金,30 亿市值。

流动性好的时候,1.2-1.3 亿,30 倍估值,看 36-40 亿市值。

30 亿为价值线,逢低配置即可。医疗双龙头,高毛利,有增长 20%。6 亿+ 收入历史新高。家底好。是底气是优势。可以乐观一点。

2.88 亿股本,对应 10 块钱以下买买买,机会不错,可以关注!

收入新高背景下,30 亿以下的买入会更踏实。预期 30-25 亿配置(理想情况,20% 以内最大跌幅),接近 40 亿可落袋吃鱼吃中段。仅供参考!

上市十年多了,股权依旧是过于集中了,略有减分。利可众而不可独。结构还好。

新生儿出生率下降和吻合器持续带量采购范围扩大价格降低的盈利压力。是潜在风险点。

高增长有压力,盈利持续有压力。空间或有限吧。

终究,瑕不掩瑜,关注事实已经发生的,是比较积极的。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。