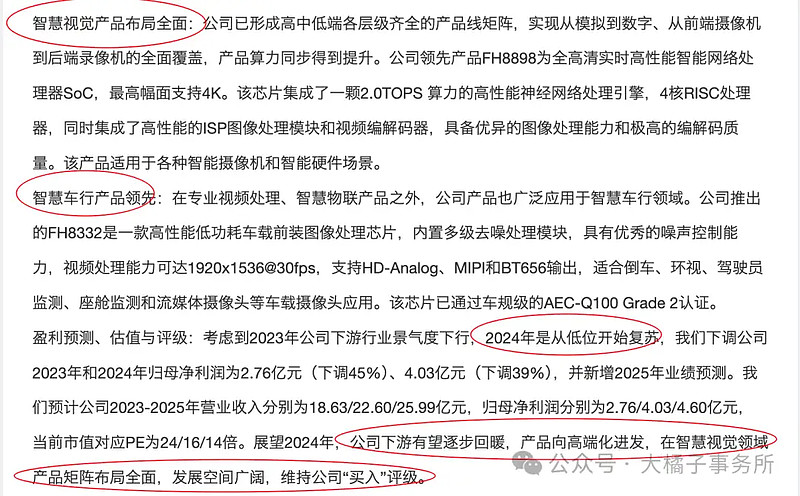

上海富瀚微电子股份有限公司成立于2004年4月,专注于以视频为核心的智慧视频、智能家居、汽车电子领域芯片的设计开发,为客户提供高性能视频编解码SOC芯片、图像信号处理器ISP芯片及完整的产品解决方案,以及提供技术开发、IC设计等专业技术服务。

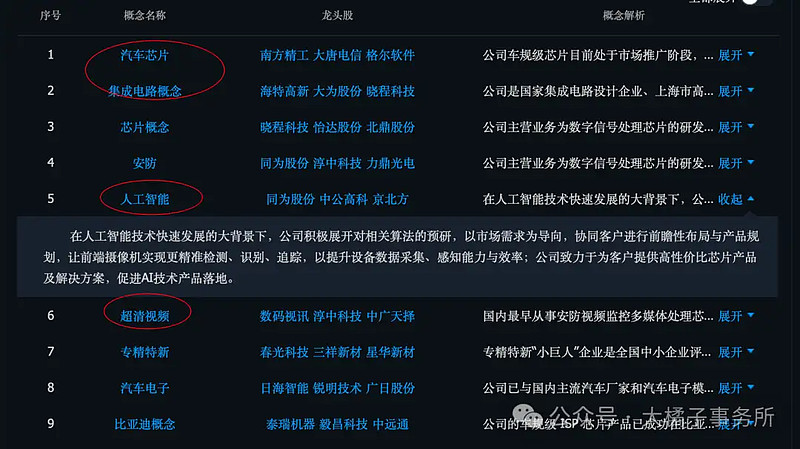

主要收入来自专业视频处理产品,芯片 + 图像 + 视频处理,AI 芯片,这块有看点,是好方向。值得持续追踪。

大客户模式,和海康上下游关系合作紧密。

40% 毛利率,净利率 20% 中枢。

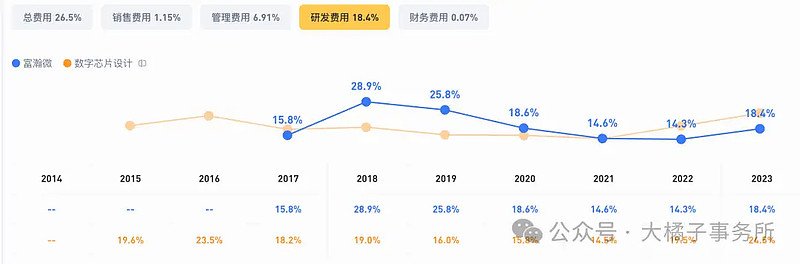

研发驱动,18%,最新年度研发投入 3.3 亿。

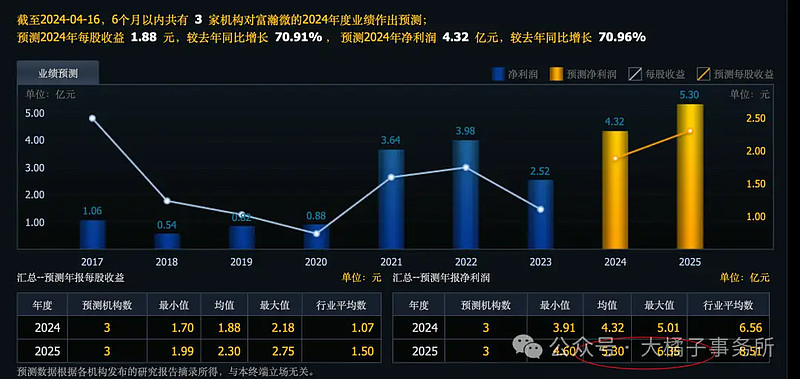

收入有所下滑,最好的时候 21 亿,如今 18 亿。扣非 2 亿。模糊看,20 亿收入,20% 利润率,具备 4 亿远期潜力。历史最好 3.5 亿。2-3.5 亿为当下利润能力区间。

未来 5-6 亿:

3.5 亿中枢,多媒体芯片,未来有成长,当下事实发生的不好。压缩估值 20 倍,70 亿中枢。

很多芯片类企业跌的惨,其实都合理,因为 2021 年前后动不动都是百倍的估值。大泡沫需要漫长的时间消化,现在是价值回归时刻。未来大概率进入价值投资阶段。当然,这个过程可能 1 年,2 年,5 年?不一定说买入就能反转的。

看看家底:4.6 亿应收,3.5 亿存货,18 亿现金,1 亿投资,2.5 亿固定资产。

9 亿债务,3 亿流动。抵消后,9 亿净现金,21 亿净资产。

家底基本上健康:

21 亿净资产,3.5 亿利润,16% roe,乐观 3 pb 支撑,63 亿市值。

60-70 亿可以关注,2.31 亿股本,对应,26-30 的价格。

2.2 亿当下,20 倍估值,9 亿现金,53 亿市值,后面业绩持续恶化极端情况,会到 50 亿附近。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。