成立于2002年,总部位于中国深圳。

基于CG、VR、AR等数字视觉科技应用,丝路视觉提供以创意为核心,以市场需求为导向的数字创意服务,其业务覆盖数字化展览展示、数字创意的全链条综合解决方案以及数据与设计可视化。

2016年11月4日,丝路视觉登陆深圳证券交易所创业板,成为CG数字创意领域首家上市公司,是国内最早一批从事视觉科技与应用领域的企业之一。

伴随资本助力,丝路视觉进一步布局视觉前沿科技应用研发,覆盖视觉云计算(瑞云科技)、数字孪生应用(提亚数字科技)、VR/AR/MR(丝路视创)等新型数字化基础建设的数字视觉技术应用研究,赋能产业新一轮数字化升级。凭借前瞻性的数字创意与坚实的技术积累,通过持续的技术革新与领域拓展,丝路视觉不断前行,以“文化+科技”为发展方略,成为在数字视觉领域影响全球的中国力量。

很有想象力,未来力量,值得长期追踪。

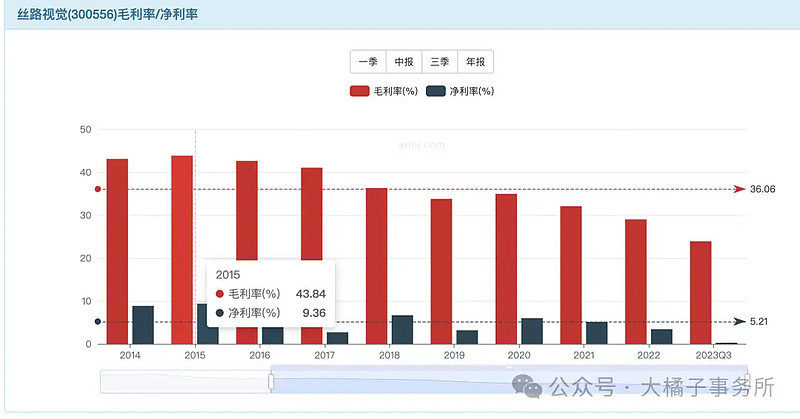

当下难,好的时候 40% 毛利率,10% 净利率。如今净利率只有 5%。生意模式的本质是差的,一锤子买卖,接订单,有订单才有钱赚。

20% 费用率,营业成本很高。研发投入还是少了点但是在增长了。

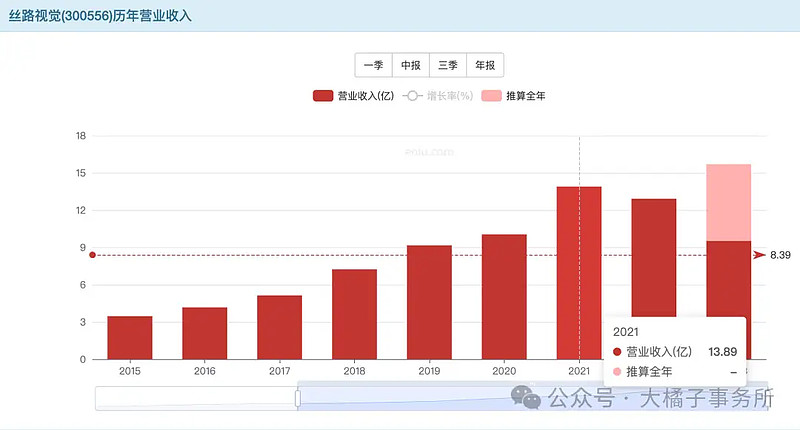

不缺市场的,收入在增长。12 亿收入。

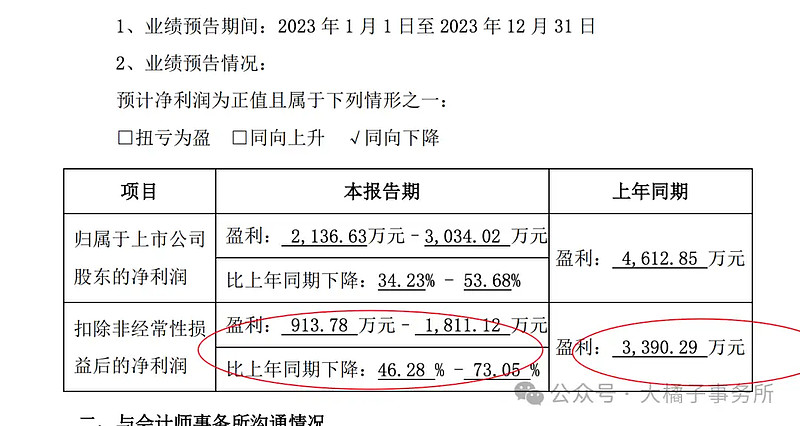

利润不行:

公司基于谨慎性原则对可能发生损失的房地产行业项目计提应收款项信用减值准备增加;

联营企业深圳市瑞云科技股份有限公司报告期内亏损,权益法核算下确认相应的投资损失;

主营业务应收款项回款/结算周期拉长,导致应收款项信用/资产减值准备增加。

历史最好也就 0.6 亿:

12 亿收入,最大有 1.2 亿潜力。

机构预期未来 1 亿:

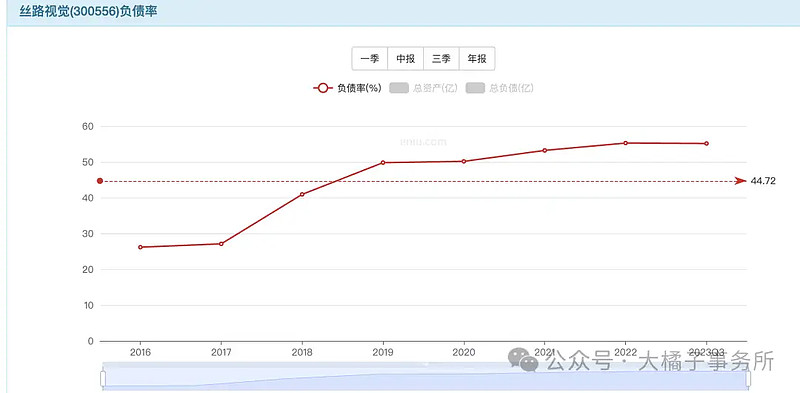

7 亿应收太多了减分,7000 万存货,5.5 亿现金,轻资产模式只有 3000 万固定资产,1.4 亿长期股权投资。

11 亿大负债,应付+短期借款 6 亿多,倒是可以勉强覆盖掉。

家底不好,高应收,高负债。现金流紧张。白条收不回来就有风险。

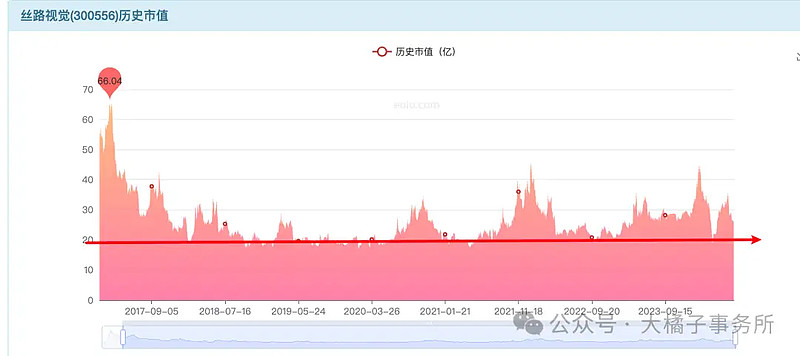

其实,家底不重要了,主要看想象力,营收为锚点。1.5 ps,12 亿营收,18-20 亿市值,投机博弈。

3 ps,最多 36 亿市值。潜在 1-1.2 亿利润,20-30 亿区间交易很合理。

每次 20 亿都有机会。

1.21 亿股本,17 块及以下可以关注。

股权结构分散,不错,董事长也很年轻。值得,长期追踪下这个票。

想象力,希望,愉悦身心,也是一种价值体现。人总是要活在希望里的,快乐最重要。从这个角度看,丝路很稀缺。风语筑大了点,丝路,小 + 好题材 + 视觉领域,未来投机时代,这个票很容易起飞。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。