休闲卤制食品行业市占率第一、营业额第一、门店数量第一,已经很大了。

供应链优势是核心:

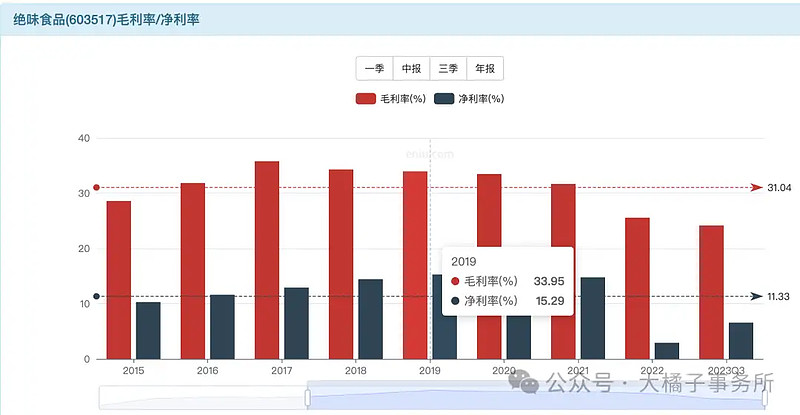

利润率,正常的时候,30% 毛利率,15% 净利率,如今不到 10%,6%-7%。

15% 费用率:

成本太高,75%,压制利润表现。规模经济双刃剑。

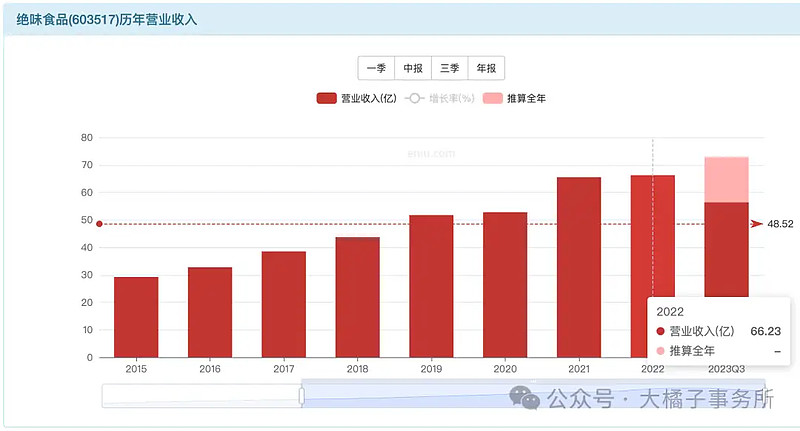

yq,收入没有下滑,60-70 亿规模。

最多 7 亿的利润。

未来预期很高看 12 亿,太乐观了,7-8 亿合理。

年报还没出,正常恢复看预期 5 亿左右。利润率还在低位水平,7%,70 亿,5 亿。

事实求是看当下,5 亿预期,20-30 倍估值,100-150 亿市值合理。

6.2 亿股本,对应,16-24 的价格区间。

16 块附近买入,乐观看 20 以下,做做波段为主。

曾经的机构重仓股,随着利润下滑,一路价值回归。基本没有啥机会了。都是别人玩剩下的票。

1.7 亿应收,10 亿存货,13 亿现金,28 亿投资,27 亿固定资产。

22 亿的债务,现金流很差,58 亿净资产,主要是投资资产 + 产能。投资资产有水分不好评估。家底差。

60 亿资产,7 亿利润潜力,11% roe,2 pb 支撑,120 亿市值合理。

综合看,100-120 亿,物有所值,仅仅可以投机。5 亿利润,7-8 亿未来预期,最多 150-160 亿市值。利润能否增长是关键。要么,就是吃一波板块流动性溢价的空间不好把握。

生活经验视角看,休闲卤制品,这个,并不是刚需,一周吃 1-2 次也不少了,也不一定非要吃绝味的,不同地域可选择性也很多。重资产,投入大,且竞争激烈。主要是沾了嘴巴,易成瘾的优势。

要么新从无到有,要么稀缺不可替代,才有想象空间。健康食品,功能性食品,或更有看头。

仅供参考!

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。