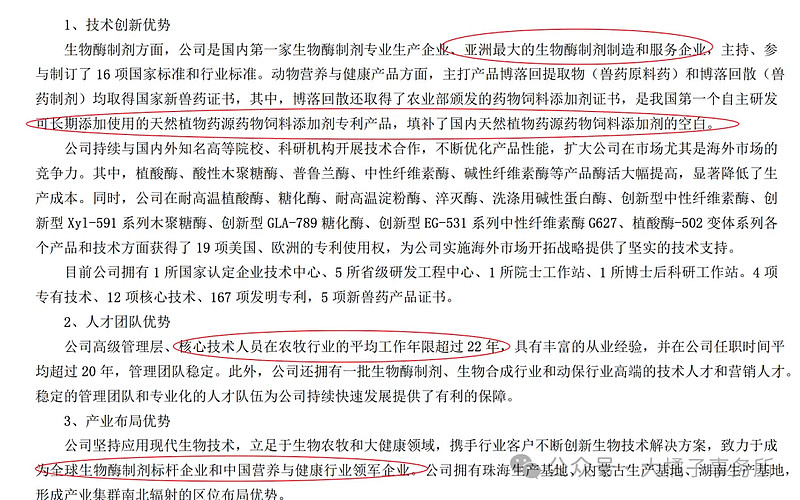

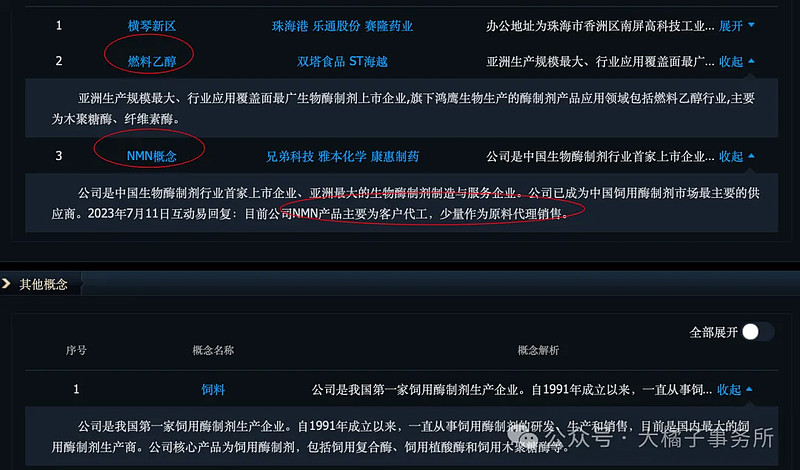

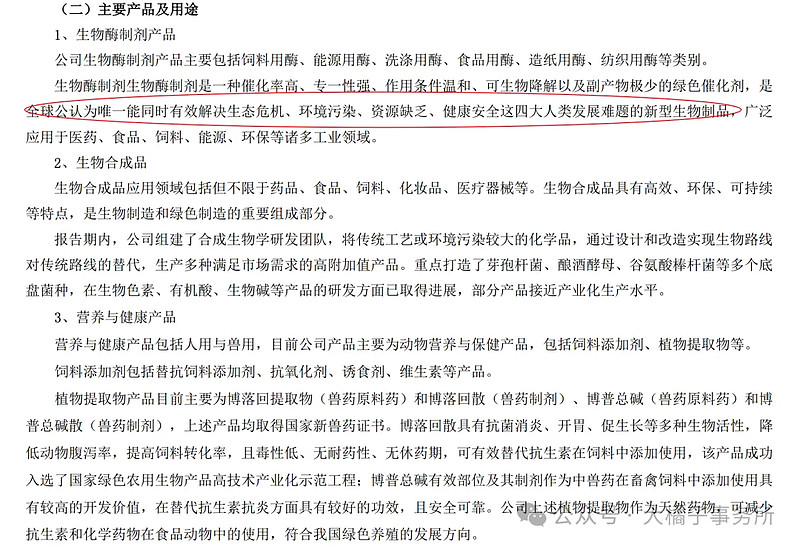

国内第一家生物酶制剂专业生产企业、亚洲最大的生物酶制剂制造和服务企业。坚持应用现代生物技术,立足于生物农牧和大健康领域,携手行业客户不断创新生物技术解决方案,致力于成为全球生物酶制剂标杆企业和中国营养与健康行业领军企业。

生物酶制剂为主:

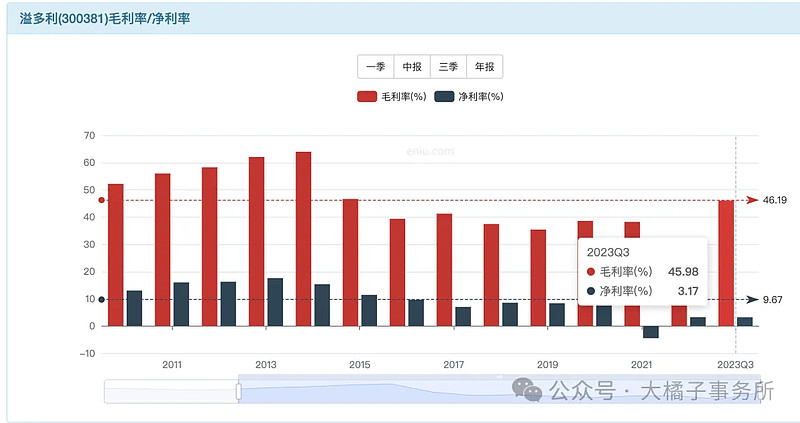

45% 毛利率,净利率中枢 10%。

43% 费用率,研发费用 12%,每年 1 个亿,比预想的多。

最好的时候应收 20 亿,2022 年开始大幅降低。

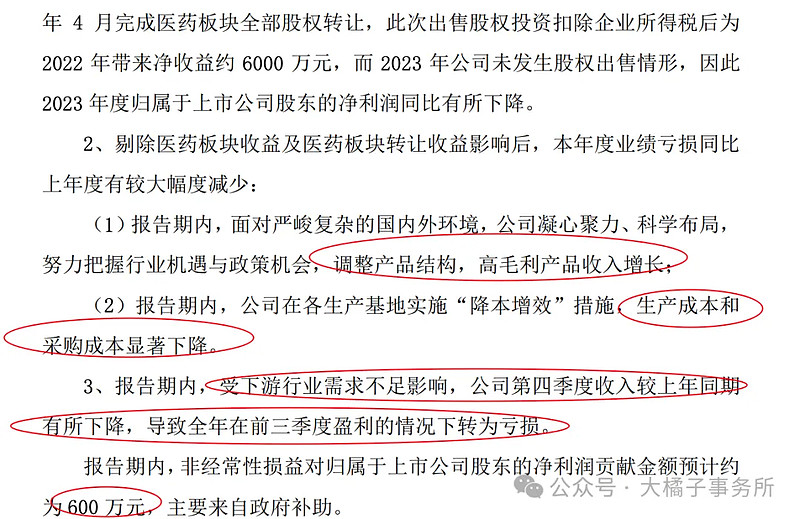

原因:转让医药板块股权,生猪行业景气度下行,企业减少生产性开支。

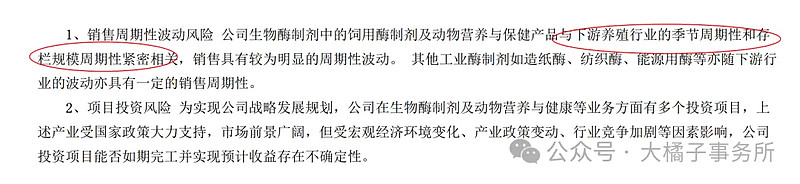

饲用酶制剂,上游饲料添加剂,与下游养殖行业的季节周期性和存栏规模周期性紧密相关,销售具有较为明显的周期性波动。

好的时候 1 个亿利润,结合当时的 20 亿收入,利润率只有 5%。也就是说,下游发展好的时候,也会挤压上游的利润率,话语权弱,赚个辛苦钱。

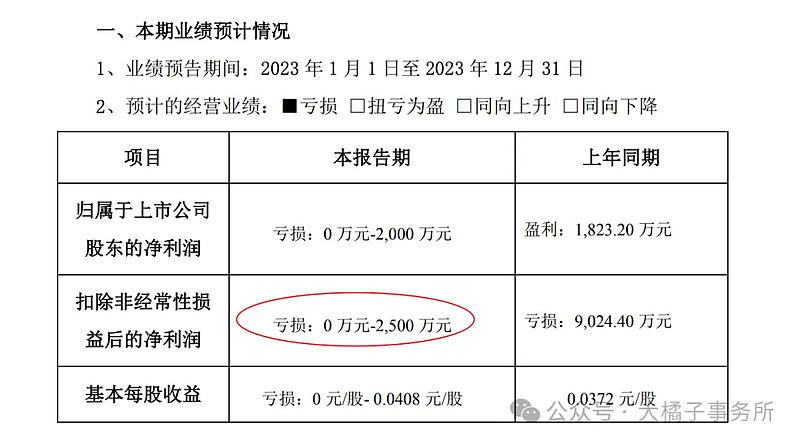

最新业绩报亏损缩小:

2.5 亿应收,1.8 亿存货,12 亿现金,8 亿厂房设备有 2 亿的在建。

总负债 2.7 亿,9 亿净现金,21 亿净资产。家底健康。背后是持续募资了 17 个亿。

21 亿净资产,1 亿利润,5% roe,1 pb 支撑,21 亿市值合理。

1 亿利润,20 倍估值,可复制,基数小可成长,饲用酶制剂最大厂商。对应 20 亿市值。

4.9 亿的股本,对应,4 块钱的参考价格。

家底好,未来利润恢复到 1 亿,看 30 亿市值。20-30 亿区间可以做做。

需要盯着猪周期和生猪价格,这块景气度回来了,那么,上游的饲料相关企业才容易传导跟着喝汤吧。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。