专业从事自动化零部件研发、生产和销售,提供FA工厂自动化零部件一站式供应。

公司深耕自动化设备行业,基于应用场景对自动化设备零部件进行标准化设计和分类选型,通过标准设定、产品开发、供应链管理、平台化运营,以信息和数字化为驱动,致力于为自动化设备行业提供高品质、低成本、短交期的自动化零部件产品。

公司以“推动智能制造赋能中国制造”为企业愿景,致力于打造行业领先的FA工厂自动化零部件一站式供应商。公司以平台化为支撑,以信息和数字化为驱动,充分整合社会资源,链接自动化设备行业上下游资源,以标准设定和产品开发为起点,遵循“产品供给一平台整合一生态驱动”的发展路径,逐渐提高自动化设备中零部件标准化、模块化、组件化的覆盖比例,提升自动化设备供给效率,降低综合成本,最终推动自动化行业的技术进步。

工业零件,卖铲子的企业。

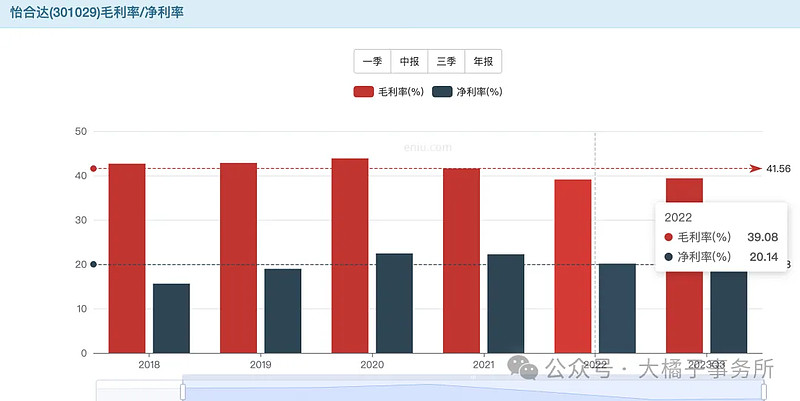

40% 毛利率,20% 净利率。

16% 费用率,管理费用大头。

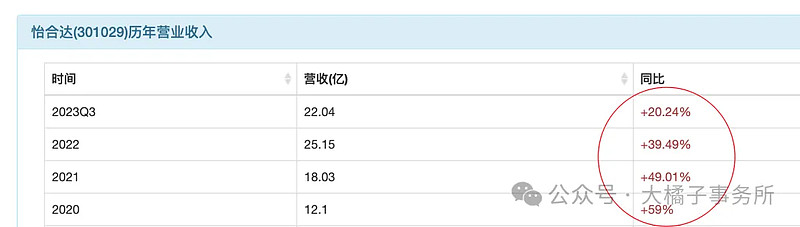

60% 营业成本比例,三费,收入积极发展。

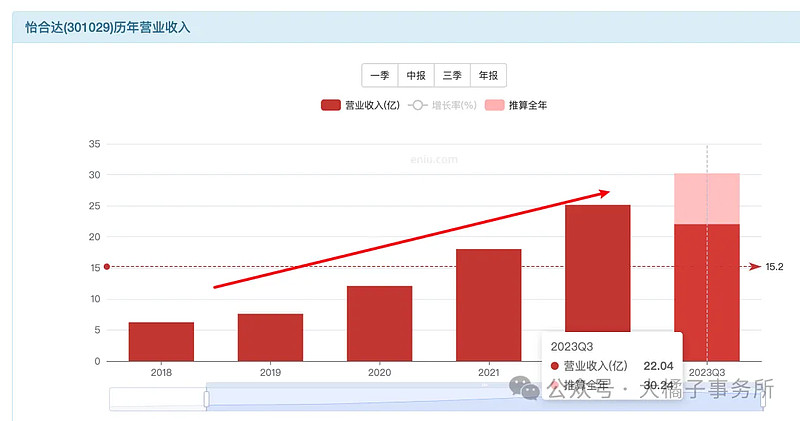

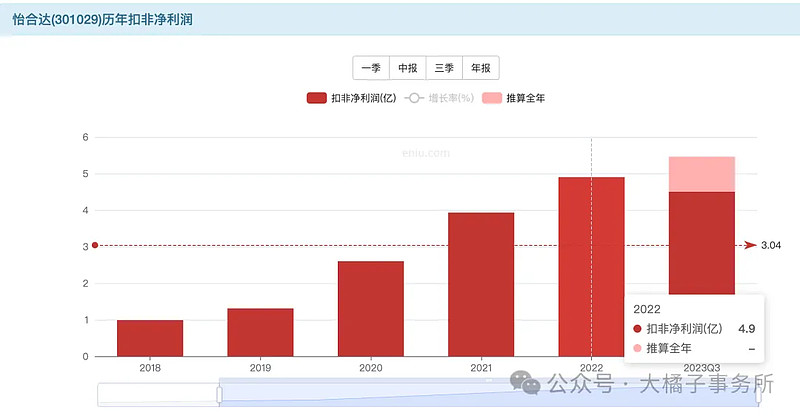

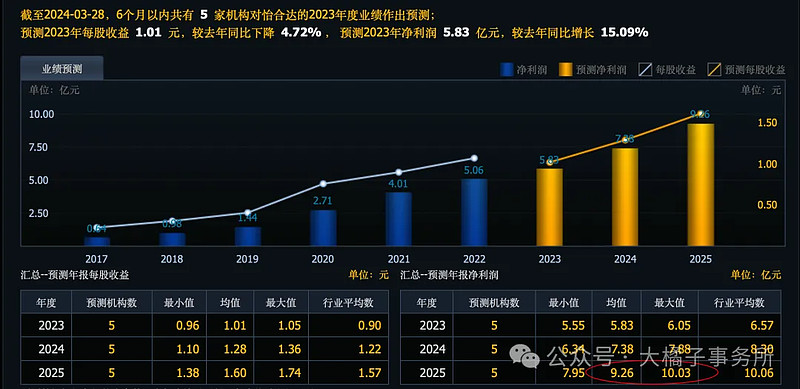

因为收入在不断增加,预期 30 亿,20% 增速。30 亿收,20% 利润率,6 亿利润。

5-6 亿利润能力:

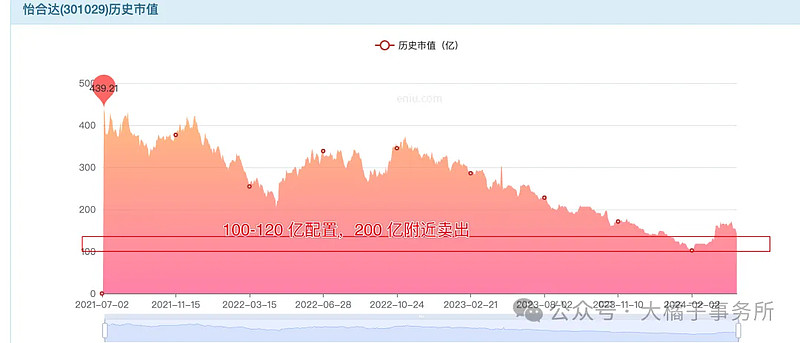

收入增长,利润可复制有成长,5-6 亿利润,20 倍估值,100-120 亿市值。

未来预期看 9-10 亿,远期 180-200 亿。

120 亿及以下是不错的买的。5.78 亿股本,对应 21 块的价格。

增速下降,立马杀估值。所以 20 倍,高成长才可以 30-40 倍。四季度全年业绩是关键。

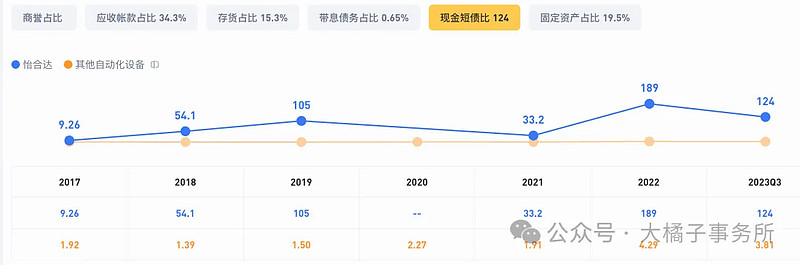

10 亿现金,9 亿应收,5.5 亿存货,7 亿固定资产。

6 亿的债务,4 亿净现金,26 亿净资产。家底健康。但是不多,如果利润下滑杀 roe,pb 立马就不行了。溢价也会打折扣。

26 亿净资产,5-6 亿利润,23% roe,4 pb 合理。对应 104 亿市值。

综合看,依旧,可以 120 亿附近乐观配置。100 亿相对底部价值支撑。

120 亿,5.78 亿,21 块的价格参考。

长期看新产能释放潜力,30 倍,150 亿以下也可以关注。标准的价值股。长期主义者,愿意付出时间陪伴可以深入看看。商业模式好,容易成为时间的朋友。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。