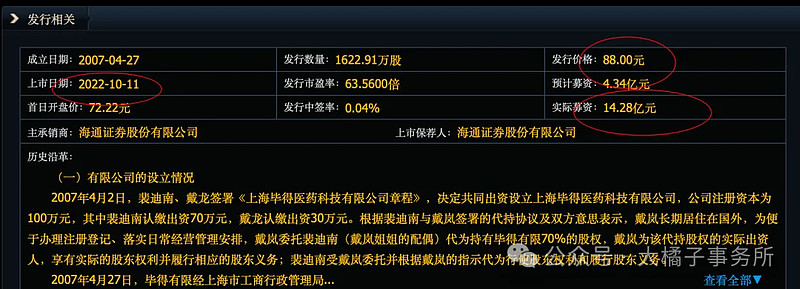

2022 年 10 月上市,超募 14 亿,发行价 88:

2023 年 4 月见双顶,一路下跌,跌了快 1 年:

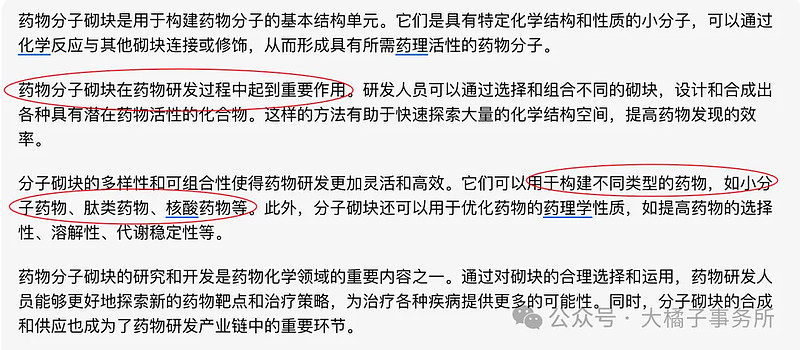

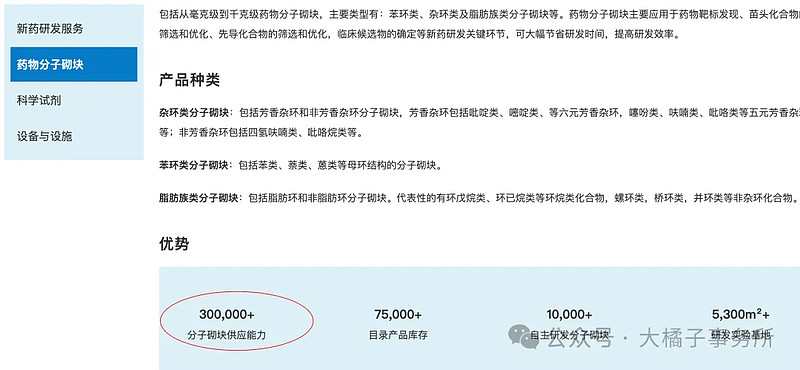

药物分子砌块龙头:

合作伙伴众多:cro、创新药、药明,,容易跟着板块波动受益。

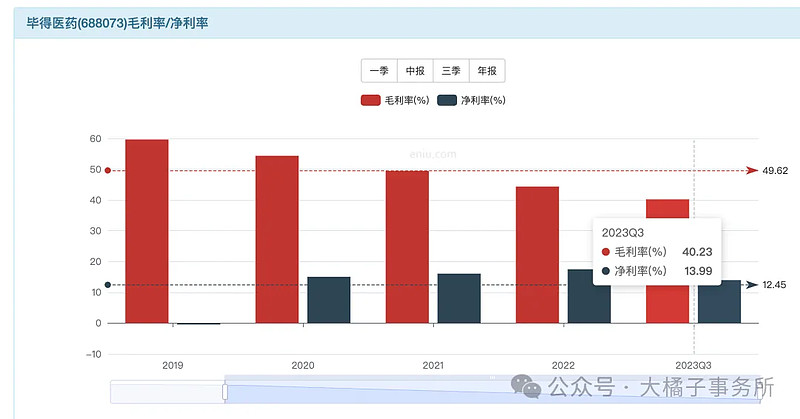

毛利率持续下滑,40%,净利率 15% 中枢。

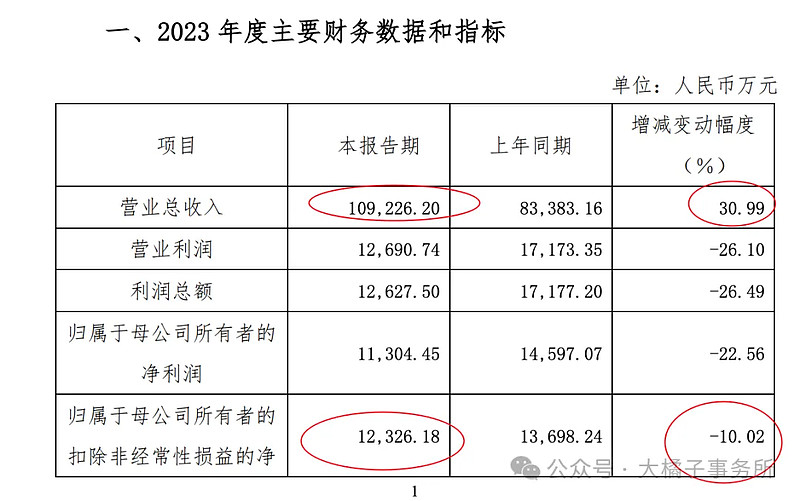

最新业绩报,营收 30% 增长,11 亿收入;扣非 10% 降低,1.2 亿利润。15% 利润率,有 1.5 亿以上的利润潜力。

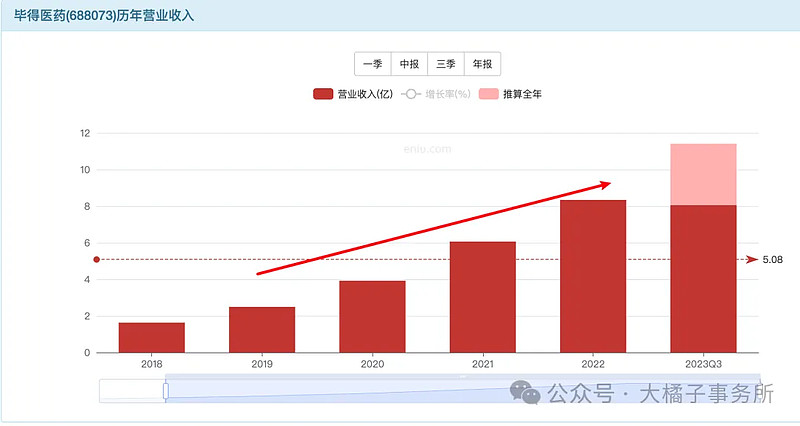

历史收入利润持续增长:

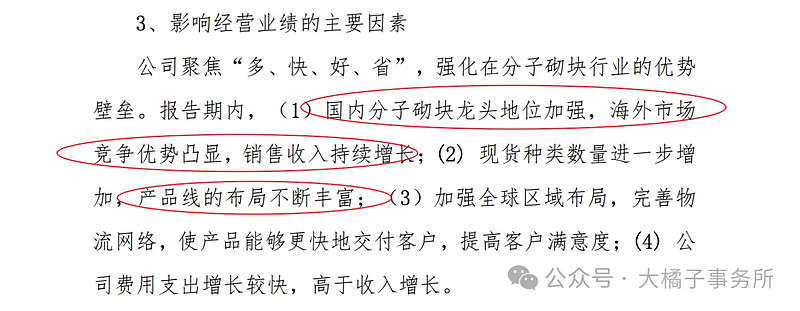

营业成本比例 60%,持续上升,比收入增长更多。三费积极,每年 5000 万研发投入。占比 5% 左右。并不高。

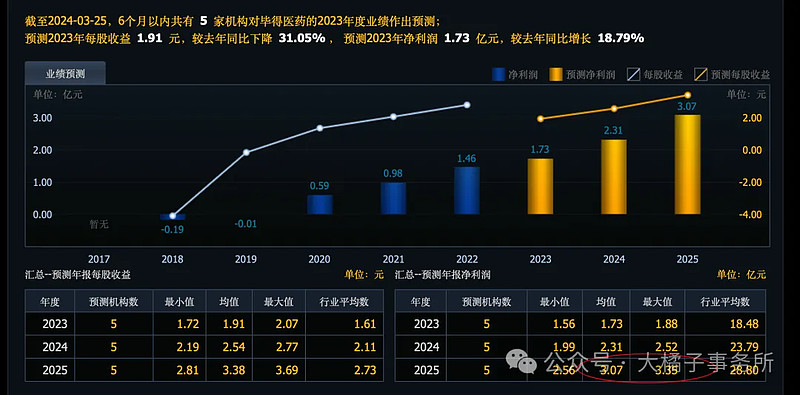

未来预期 3 亿以上:

当下 1.2-1.5 亿利润,虽然利润没跟上不及预期,但是基数低,营收增长,费用投入加分。

分子砌块小龙头,助力新药研发,品类丰富+海外拓展,利润复制和增长能力强。

依旧给予高成长估值,30-20 倍估值,对应 30-36 亿合理市值。未来 3 亿,20 倍估值,最多 60 亿市值。中枢 1.5 亿,30 倍,45 亿市值上下。

12 亿现金,2.6 亿应收,7 亿存货,4300 万股权,5000 万厂房设备很轻。

3.3 亿的总债务,9 亿净现金,20 亿净资产。

存货多了些,营收增长好就问题不大,但是未来一旦收入降了,这块是潜在风险点有减值风险。目前看整体健康。

20 亿资产,1.5 亿利润,7.5% roe,也就最多 1.5 pb 支撑,对应 30 亿市值。未来 3 亿,15% roe,2.5 pb,对应 50 亿市值。

1.2 亿利润,20 倍估值,9 亿现金,对应,33 亿市值。

综合看,30-36 亿市值,可以配置。45-50 亿灵活卖出,最多看 60 亿市值。

0.91 亿股本,为 33-40 的价格区间。过往跌太多,其实都是幻觉,太贵了,只能价值回归。

如今,40 块以下,可以灵活参与。弹性好,多多关注。药明风向标企稳了,就不缺表现机会。仅供参考!

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。