智能康复设备制造商,康复科技 + 医疗产品。远销海外。

价值发现系列 112,有公司和产品介绍,这里主要更新下价值线。

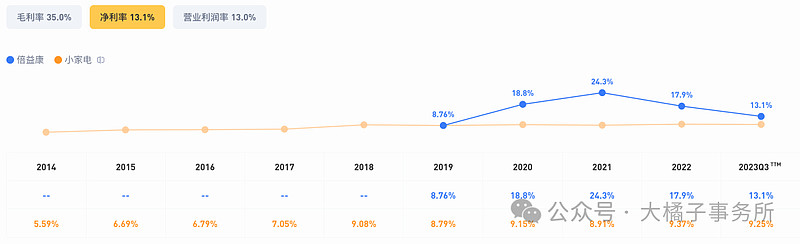

行业小家电,平均净利率 10%,倍益康有医疗、科技加成,15%-20% 也合理。

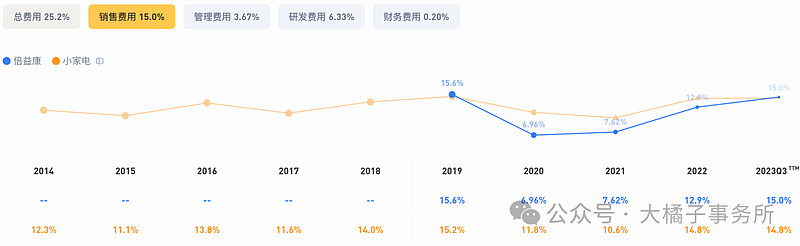

销售费用大头,每年 2000 万+ 研发投入。

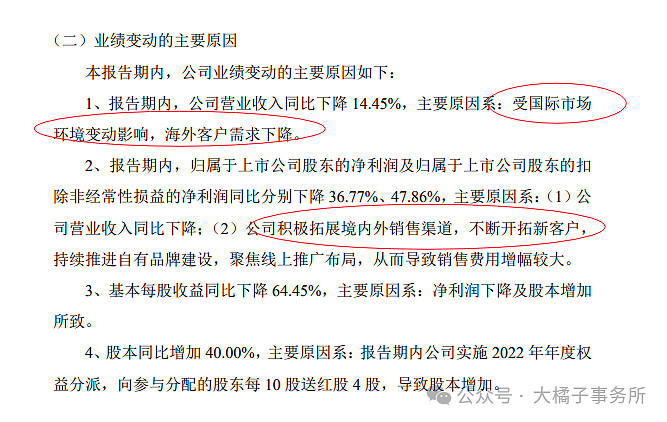

历史最大 3.9 亿收入,2023 年下滑到 3.3 亿,3300 万扣非。

海外客户需求下降,公司营销推广加大。

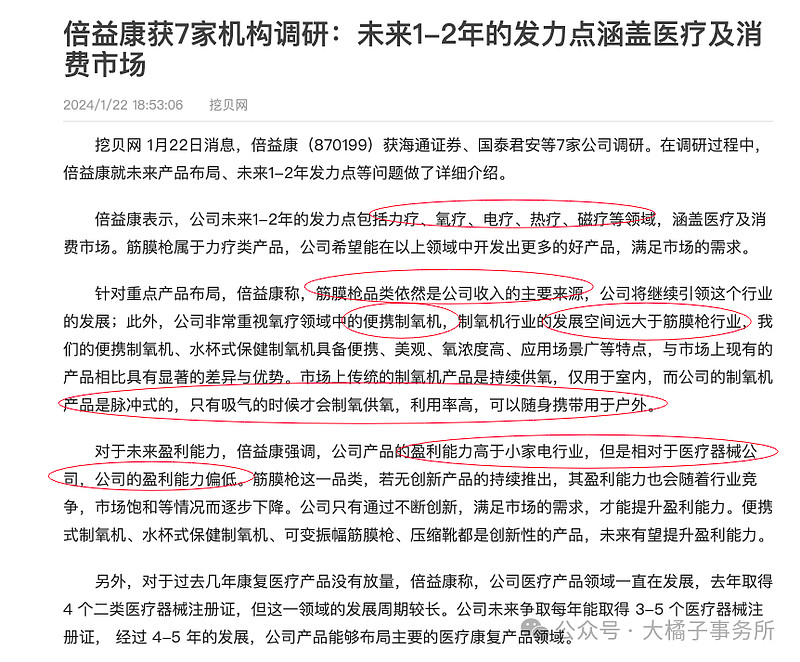

筋膜枪大单品难持续,未来新产品发力是关键。制氧机下一个重点。

3 亿收入,15% 利润率中枢,5000 万利润能力还是有的。背后还有 2000 万的研发投入的。

北交所,估值打折扣。小家电低毛利也减分。主要是康复医疗的加成。

10-15 倍估值波动合理。5000 万利润,对应,5-7.5 亿市值。

4500 万应收增长多了些持续关注,6800 万存货,3.3 亿现金,8000 万厂房设备其中有 5600 万在建。

1 亿债务:2.3 亿净现金,4.2 亿净资产。现金含量高。家底不错。

4.2 亿净资产,5000 万利润,12% roe,2 pb,8 亿市值合理。

现金溢价视角,0.5 亿利润,5 亿市值,+ 2.3 亿市值,7.3 亿市值。

7-8 亿为锚点,可配置。重点关注!

历史最大 8000 万利润,需要营收恢复到 4 亿+ 才可以。最多 15-16 亿市值。

最低 3000-4000 万利润,5-6 亿,也不能再跌了。这是捡钱的位置。

之前做过一波,如今 10 亿市值,纯价值视角再跌 20% 是合理的机会。

8 亿,0.68 亿股本,为 12 块的价格参考线。

但是有个华为鸿蒙概念,设备 + 小家电 + 消费 + 康复医疗 + 科技,流通盘只有 2 亿多。盘子小,题材好,容易炒作。

幻觉部分,灵活把握。

---

健康链上的企业,中长期都要多留心。还是那句话,未来老年人的医疗健康需求,年轻人的精神世界以及娱乐需求是两大主旋律。

一个是医疗大健康,一个就是当下演绎的 ai,文化传媒,芯片,人工智能链条。

重复性的工作,一定会被 ai,机器所替代。每个个体的我们,一定也要有独特,无法被替代的优势。

效率化后,大家会越来越注重心灵文化层面的滋养需求。

再者,老龄化趋势,工作高强度,运动和室外经济发展,慢性病背后理疗需求,亚健康,运动损伤也不可避免。健康消费新风口。

哪里有矛盾,哪里有需求待解决,哪里就有机会。

模糊的把握大方向,立于不败之地求战,就可以了。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。