舒适化医疗,主要是疼痛管理 + 鼻腔护理产品。

行业大空间,都是未来好赛道。有想象力!

公司着眼于未来国内巨大的疼痛管理市场,全力推进在术后镇痛、分娩镇痛、癌痛镇痛等急慢性疼痛管理领域的建设,建立疼痛管理的生态圈,产品覆盖了高精度智能化的微电脑注药泵、无线镇痛管理系统、麻醉深度监测仪、内热针治疗仪、低频治疗仪、冲击波治疗仪等,并且以“无痛病房、无痛医院、无痛社区”建立为目标,与国内多家大型医疗机构开展合作,立志成为国内疼痛管理的领军企业。

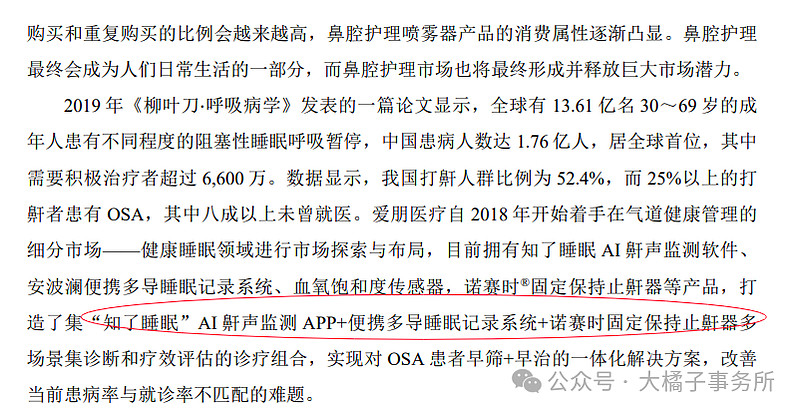

鼻腔护理,慢性病,有些顽疾,只能缓解,定位于打造鼻腔及上气道管理第一品牌。健康睡眠领域进行市场探素与布局。

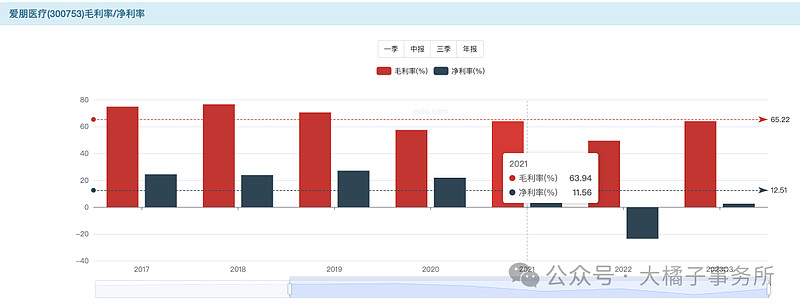

毛利率 60% 以上,净利率正常情况 10%-20%。

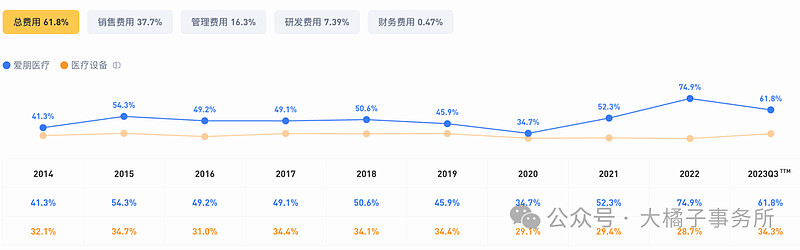

销售费用大头,三费后面回归正常 50% 左右,30% 营业成本比例。三费增长,营业成本上升,收入不行,利润就亏损了。

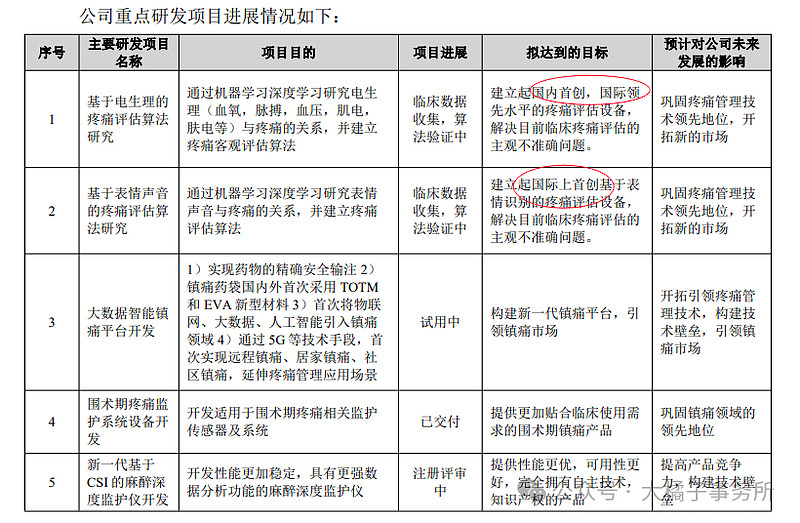

重点项目进展:有个麻醉穿刺机器人,只是还在开发中。疼痛评估算法,国际领先首创,验证中。

2023 年半年报一些经营数据:前几年的 yq 是负面影响,如今积极恢复。

乐观看 5 亿的收入规模,2023 业绩报收入已经基本回归正常了:10%-20% 净利率,为 5000 万- 1 亿利润。

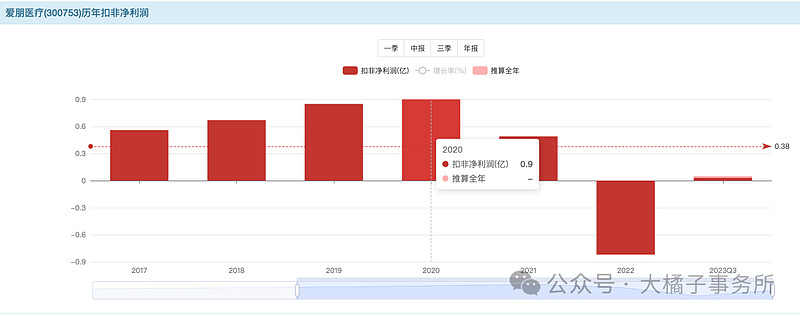

2020 年最好的利润是 0.9 亿。2024 年预期,第一步恢复先看 0.5 亿利润。未来 1 亿。

让生命远离痛楚,有实打实的产品和市场大需求(人有钱了,认知提升了,就要想法设法花钱让自己舒服的),爱朋只有 5 亿的收入,低基数下按成长估值,30 倍,15 亿物有所值。

未来 1 亿对应 30 亿市值。

年初流动性折价,最低 12 亿,之前市场走出来的,最低 15 亿。基本是认可爱朋 0.5 亿保守的赚钱底子的。

最高也就是 30 亿,23 亿往上,背后是 0.8 亿 30 倍估值的配置,就开始分歧了。

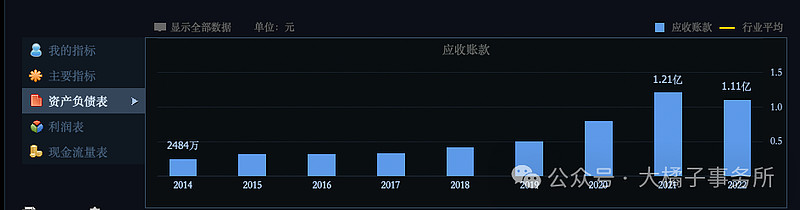

1.5 亿应收这两年增长了基于收入降低的背景减分持续关注(主要是和医院合作以及经销商模式导致,现金流后置),6000 万存货,1.7 亿现金,7000 万长期投资,1.8 亿厂房设备有 5000 万的在建。

1.4 亿的债务:现金少,5 亿净资产。

5 亿净资产,0.5-1 亿利润,10%-20% roe,2-4 pb 合理。

当下 2 pb,10 亿市值。未来 4 pb,20 亿市值。

2 pb 往下就是超跌了。

3 pb 中枢,15 亿市值。15-10 亿,配置区间。极端,15-10 亿,33% 下行空间。

综合看,可以 12-15 亿配置,短期看 20-23 亿,长期最多 30 亿天花板(只是基于 5 亿收入的考量)。可能需要耐心!

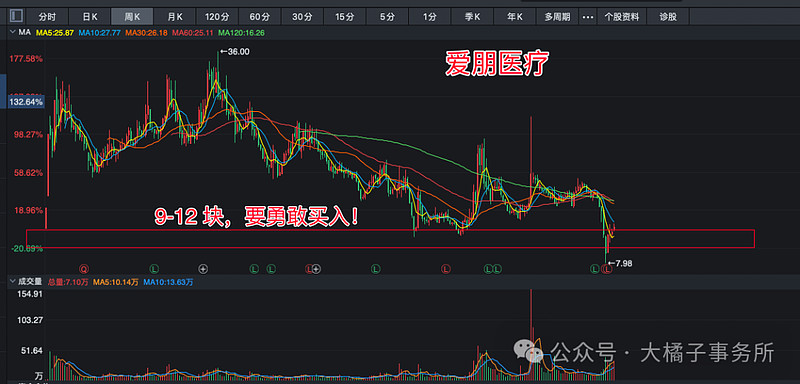

1.26 亿股本,9-12 块都是价值买点。

正因为当前利润还没有恢复,市场杀小市值追捧红利风格开始保守,才会有机会给我们好的价格买入。看上去是投机,其实看一遍下来确定性还不错(那些利润特别好透明的公司,不容易有好价格收益空间压缩了,要么就是时间换空间,要么就是完美陷阱等着你往里跳)。

爱朋最坏也就是 10 亿趴窝,背后有 5 亿收入,5 亿干净净资产,2 ps 支撑,2 pb 重置成本大支撑。守正出奇就行。

未来容易成为时间的朋友。可以多跟踪看看!值得重点关注!

---

未来预期很重要。

如果一个公司,当下利润业绩都很好,但是市值跑不起来也是很有可能的。要透过现象看本质。

比如商业模式有硬伤,赚的都是白条客户质量还差现金利用率低,投入大重资产模式收入扩大利润增长有限边际效益差了,高成本运营利润受制于上游原材料成本或者下游话语权更大降价被迫中游受气包周期性强,重研发投入的领域反而研发配置低销售比例大侧面反应产品力弱长期价值沉淀少,或者资产包很轻产品制造部分是代理模式品牌受伤被质疑的时候就很难有强的抵抗力,或者公司业务太杂并不能一句话说清楚公司是干啥的什么都做反而什么都做不好狗熊掰棒子成功在于熵减先减法后聚焦再乘法时间积累优势放大每一步都发力到一个点上才会在未来有惊人的放大效应凡人为一事以专而精以纷而散制心一处才能无事不成等等。

那就,很难成为时间的朋友。利润的可复制,可增长能力就会打折扣。模糊,可复制 10 倍估值,能增长 10 倍估值,未来这两个都看不清了,那么就容易成为价值陷阱。

再比如股权结构异常大股东拿着 70% 80% 以上的股份,对于普通企业减分,优质企业股份稀缺也可以是好的。但是终究长期发展,是要让利,利可共而不可独。

再就是,在一个本就小众的行业里,就难以折腾出大水花。行业大空间,小鱼成长阶段,没有庞大的龙头垄断市场,未来跑出来的企业,就是超额空间。

再者,现金充沛,能否利用好是个双刃剑问题。最终还是要回归本源,未来市场能否扩大,盈利是否能大幅提升?公司要赚钱,持续赚钱,赚大钱,那么流动性光顾就只是时间问题。

总之,投资还是能力圈的问题。因为认知到位了,因为相信企业未来会越来越好,所以才会在企业质疑,不被认可,人人看不上的阶段,自己好预期他人低预期,拿到足够多的便宜筹码。底线价值清晰,在纷乱的市场,就可以安心持有,静待花开。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。