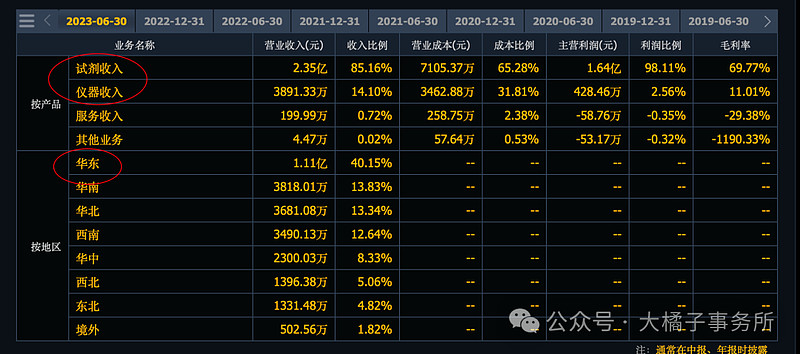

专注细分行业市场份额最大的免疫诊断和增长最快的分子诊断领域:

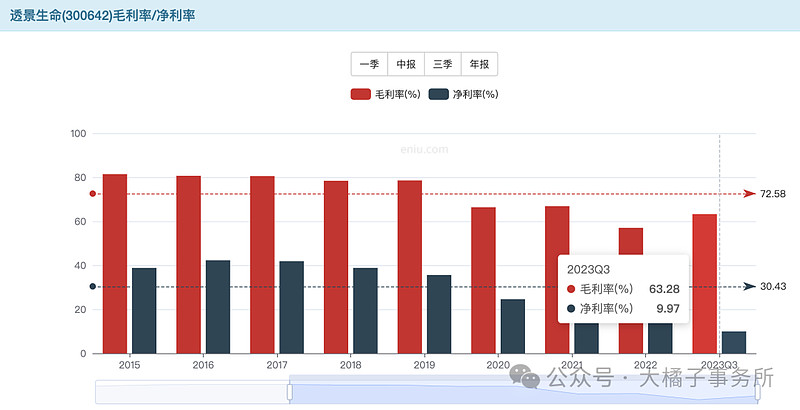

利润率下滑到了:60% 毛利,10% 净利率。

50% 三费率,研发比例 14%,每年 7000 万以上投入。不到 40% 营业成本。

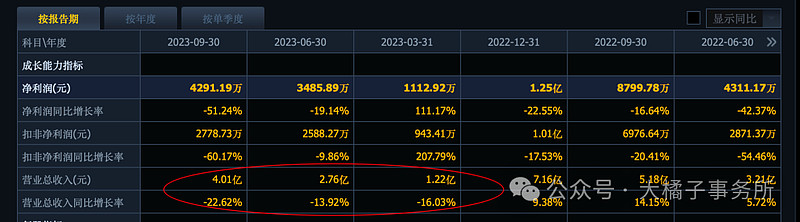

最大 7 亿收入:2023 yq 之后,下滑,回归正常,5 亿全年预期。

未来 1.5 亿,当下恢复看 1 亿。正常经营具备 20% 以上的利润率水平,5 亿收入,就是 1 个亿利润。

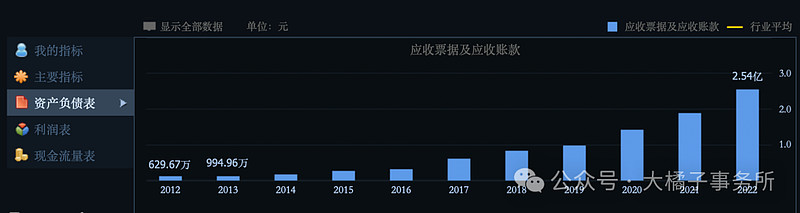

2.3 亿应收,1.7 亿存货,5 亿现金,3 亿长期投资,2.6 亿厂房设备。

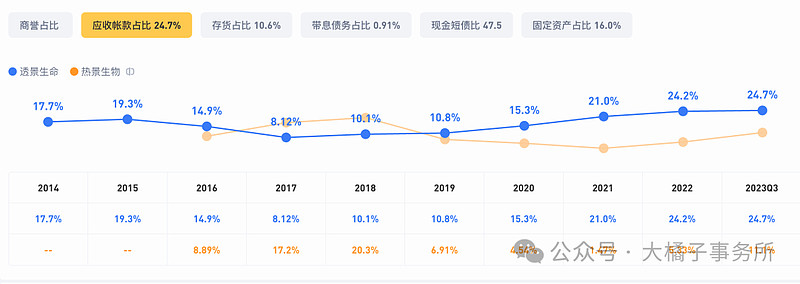

应收持续增长,差不多是收入的一半了,减分。反观热景就健康很多。

2 亿的债务。3 亿净现金,13 亿净资产。1 亿利润,8% roe,1.5 pb,20 亿市值。

ps 历史最低:3-5 ps,5 亿收入,15-25 亿市值。

15-20 亿市值,可以逢低配置。未来真的恢复 1 亿+ 利润,才可以支撑起 30 亿往上的市值。

1.64 亿股本,对应 9-12 的价格区间。到了可以关注。

---

外资喜欢的有一定流动性加成:

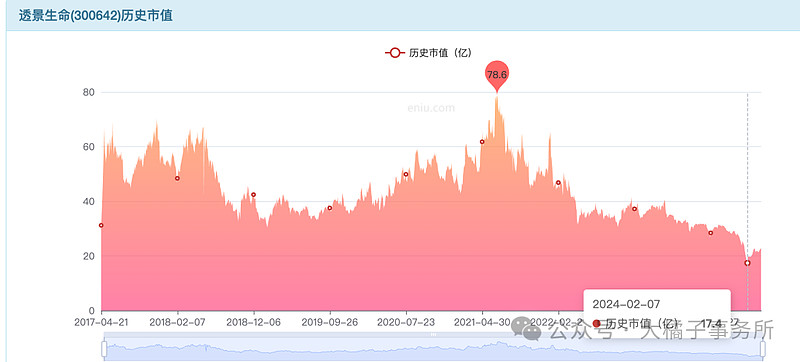

过往幻觉太多,炒作过后一地鸡毛,毕竟历史最多 1.4 亿利润,30-40 亿天花板。

年初市场最低给了 17 亿。乐观的话,模糊点,20 亿为击球点,看 30 亿,50 % 空间。需要利润恢复或者市场流动性光顾才可以。时间耐心是关键。

优势是比较出来的,同行里面好的,要么有利润增长,要么家底厚的破净严重。透景应收还异常了,所以,20 亿及以下才更安全和有性价比。守正出奇。

好的是,5 亿收入还在,1 亿的潜力容易释放的出来。关注年报业绩情况再动态修正。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。