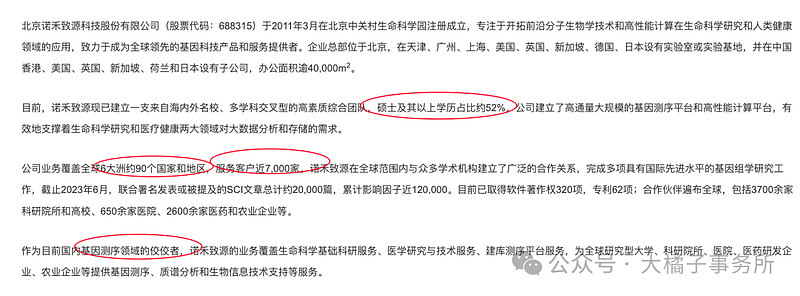

专注于开拓前沿分子生物学技术和高性能计算在生命科学研究和人类健康领域的应用,致力于成为全球领先的基因科技产品和服务提供者。

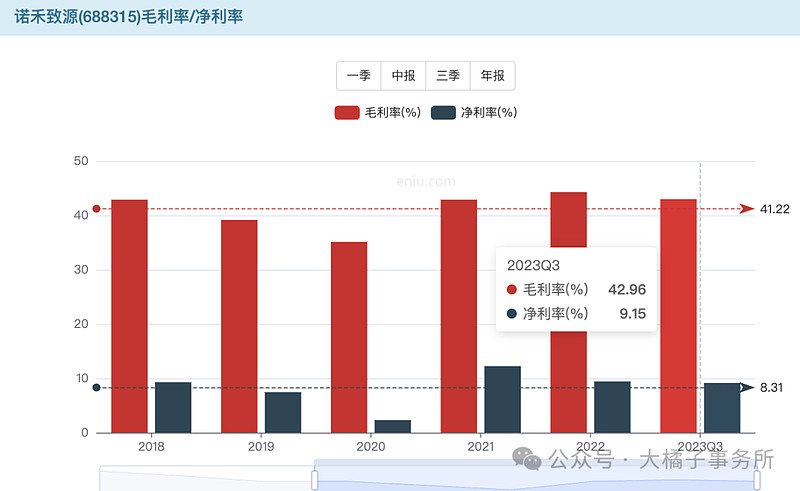

40% 毛利率,10% 净利率。

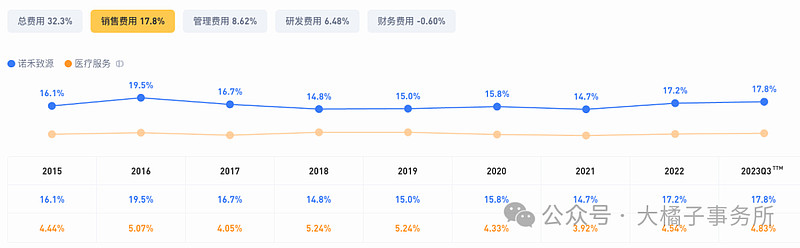

销售费用大头,14 亿收入 8 亿成本,接近 60%。高营业成本,往往意味着企业短期边际效益差。高收入背后的高成本会侵蚀利润。

每年 1 亿以上的研发:

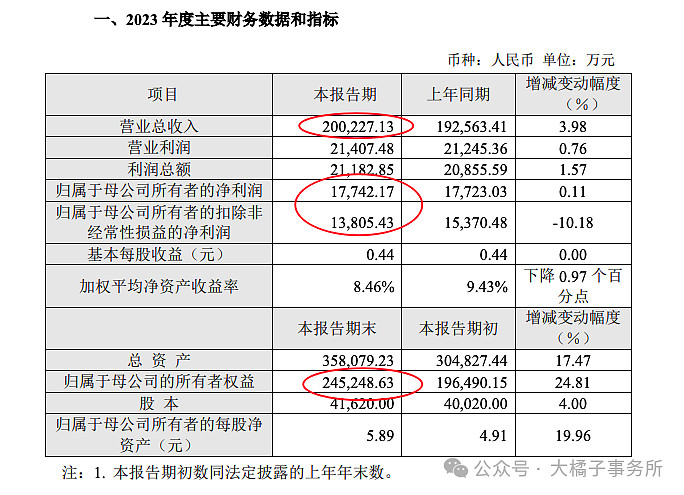

20 亿收入规模:10% 净利率,是 2 个亿利润。

业绩报,依旧 20 亿收入,没有增长了,反映到利润,最终是 1.4 个亿的扣非。

未来有高预期看 3-4 亿:

当下 2 亿有成长预期,生命科学,基因治疗,想象力无限。20-30 倍估值,对应,40-60 亿市值。

未来 3-4 亿,最多看 90-120 亿。基因科技,行业值得持续追踪多看看,长期容易诞生牛股的板块。

实事求是看当下,40 亿往下,有配置价值。40-60 亿,50% 空间。

看看家底如何?

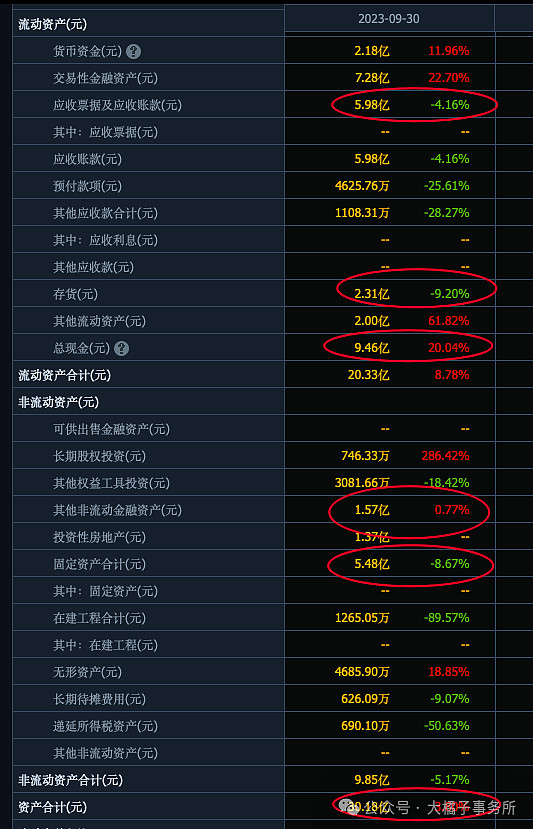

6 亿应收,2.3 亿存货,9.5 亿现金,5.5 亿厂房设备。

高应收,重资产减分,现金含量还可以。

9 亿的负债,包含应收净现金 7 亿,净资产 15 亿。15 亿,2 亿利润,13% roe,2-2.5 pb,30-37.5 亿市值。

家底一般,从三费结构比例和利润率来看,中规中矩,只是占了基因科技这个好行业。

诺禾致源,短期视角,40 亿及以下可以关注,毕竟最新利润不到 2 个亿。10-12 块再看了。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。