医药工业、医药商业、医美、工业微生物四大业务板块,公司医药工业深耕于专科,慢病用药及特殊用药领域的研发,生产和销售,并形成以慢性肾病、移植免疫、内分泌、消化系统等领域为主的核心产品管线。

集医药研发、生产、经销为一体的大型综合性医药上市公司。大型,太大了,群众基础好,研究的人多了,已经长大了,就是价值波段的思路来做。

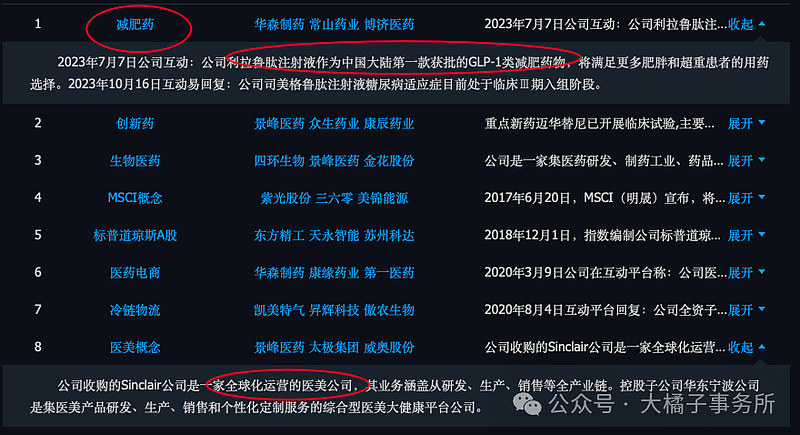

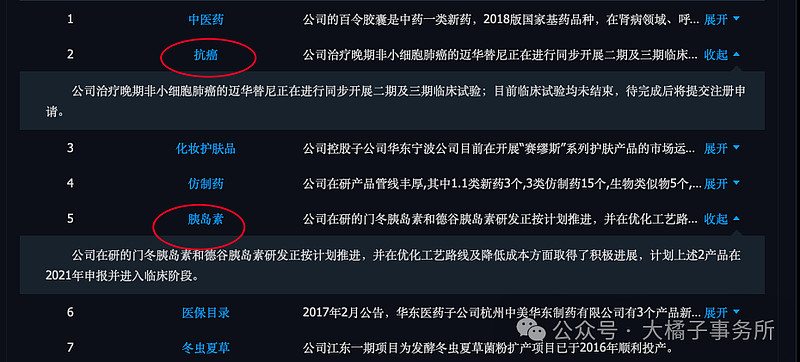

医美,减肥药,抗癌,糖尿病,这块是有潜力的方向。

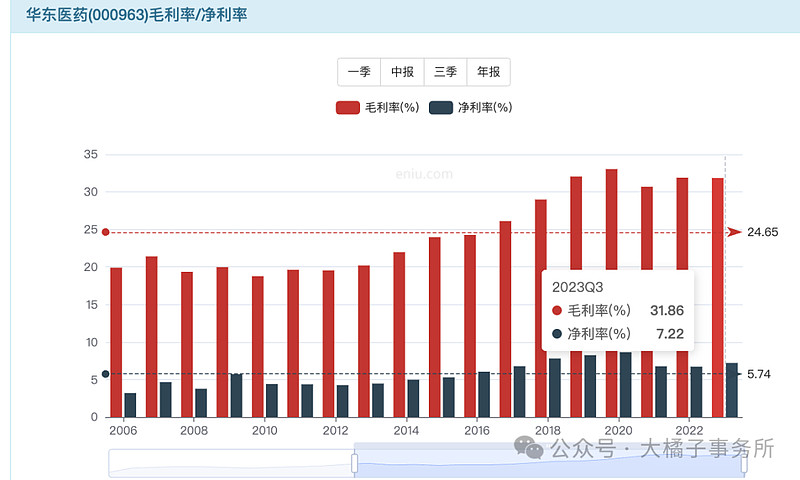

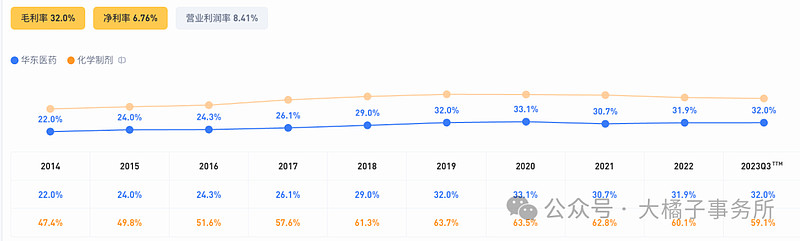

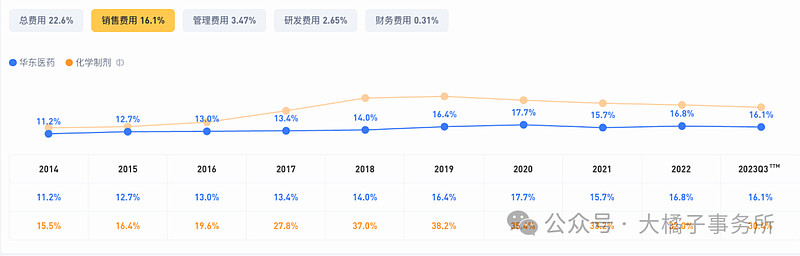

利润率很低,毛利 30%,净利率 8% 左右。

销售驱动:

营业成本很高,300 亿收入,需要 200 亿成本,66% 比例。综上,制造业企业的辛苦配置,商业模式硬伤。加上公司已经规模很大了,想象力减分。

400 亿的大营收,8% 净利率,32 亿利润。远期,500 亿,10%,就是 50 亿。

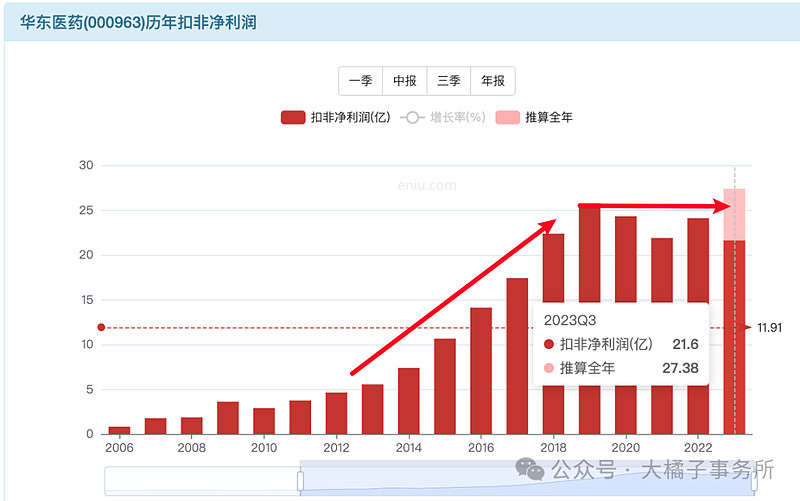

曾经利润暴涨的阶段已经过去了,现在 25-30 亿的当下水平。

25 亿利润底,最低 300 亿,极端 12 倍估值底。

正常情况,20 倍估值就跌不动了。价值共识位置。

看业绩预告:27-28 亿利润。

2023 年度,公司持续推进创新转型战略,研发工作不断取得积极进展,生产经营各项工作稳定开展,四大业务板块均实现正向增长,经营质量及能力进一步提升。医药工业通过稳固院内市场,拓展院外市场,2023 年度保持稳健增长。医美整体业务继续保持高速发展势头,营业收入创历史最好水平,国内外业务均实现较好盈利,对公司整体业绩带来积极贡献。

未来预期看 40 亿往上。

当下,具备 30 亿的盈利能力,12-20 倍估值,对应 360-600 亿的价值区间。未来 40 亿,乐观看 800 亿。

负债率持续降低:

高应收 86 亿,接近 50 亿的厂房设备,存货接近 50 亿,40 亿的现金。

130 亿的大债务:

资产重,模糊的正确,不用看太细了。3 pb 支撑,博弈溢价。

综合一下,当前 600 亿合理价值,400 亿以下配置价值明显。未来最多 800-900 亿。

400-600 亿,17.54 亿股本,为 23-34 的价格区间。3 pb,每股净资产 11-12,33-36 块。

未来大概率是 20-40 的大区间波动。

乐观买点,36 以下,33,30 都可以。

确定性好的位置,25,23,这样子才可以买。400 亿以下才有重点考虑的意义。

如今,也就是围绕 500-600 亿价值波段为主,背后是 25-30 亿利润,20 倍的估值支撑,价值区间很清晰,长持一般。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。