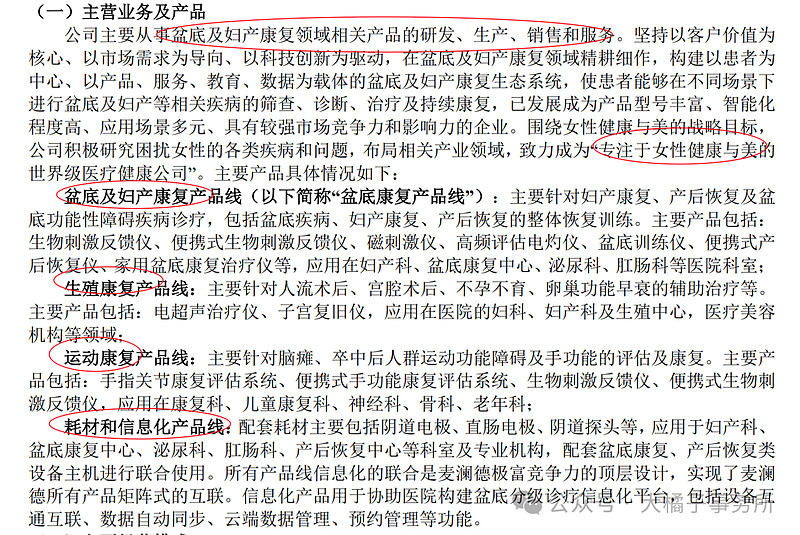

盆底康复细分小龙头,专注于女性健康和美的战略很加分。未来 AI 智能化,生殖抗衰,运动康复方向有潜力。耗材收入 25% 稳定可复制。

盆底对应佳澜健康,运动康复锐诗得,生殖抗衰子品牌薇之澜。

认知纠偏:盆底疾病是慢性病,不仅仅针对当下的产康人群;PFD 2 亿人群,逐年递增,过去就诊率低(未来女性地位崛起,健康意识提升,放到生活中工作压力重很多人久坐少运动难免也亚健康,长期对康复器械产业是利好)。

脚踏实地做到眼前的麦澜德人:

创新分享积极坦诚:

董事长杨瑞嘉说的一段话,是大橘子重视关注这个票的缘起:

“企业的文化想推动的话,是需要全员参与、全民去践行的。所以创新是我们的核心的基因,这个创新不仅仅是研发和技术的创新,还包括了我们的人力资源、我们的市场、我们的渠道、我们公司的文化,我们的方方面面都不会因循守旧而不断的创新,这是公司的基因。

原因就是因为我们发展的核心理念就是分享。我们要做好利益的分享,因为我们是做一个企业的,企业的动力是来自于员工的,还包含了我们日常的价值观的分享,我们的工作经验的分享、我们的经验教训的分享等等,就这是我们公司的核心的一个文化,就当我们人做到积极之后,思想积极、行为积极,那么他在做任何的事情就会容易得到他想要的结果。公司要坚持极度透明和极度开放。我觉得这个背后就一定要有坦诚的文化,之后可以推动公司更加的迭代发展的越来越健康。”

公司 2023 大事记,透明:2023年,麦澜德首次进驻美国、加拿大、西雅牙等国家,合作国家与地区数量逾20个,同北增长约一倍,海外可期。

PI ONE 智能诊疗系统,公司宣布全面拥抱 AI。

70% 毛利率,30% 净利率,很优秀。

营业成本低 29%,重视销售 + 研发投入。

历史研发费用 4000 万,2023 年 50% 增长,全年预计多 1500-2000 万,5500-6000 万研发投入。

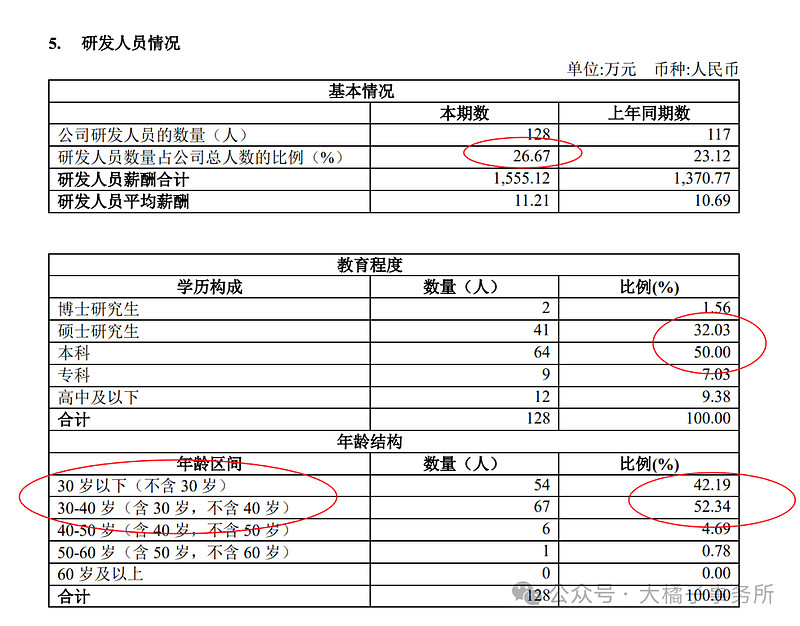

500人的公司,26% 的研发人员配比,硕士和本科占据 82%,40 岁以下研发 94%。

管理层 50 岁以下居多,大股东杨瑞嘉、史志怀,年轻化,有活力。

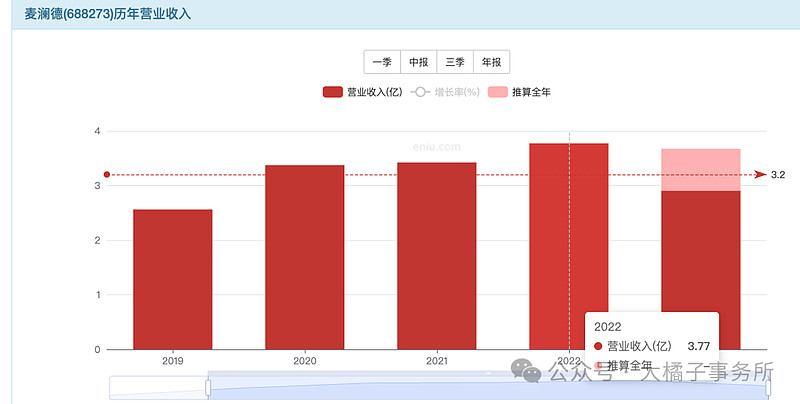

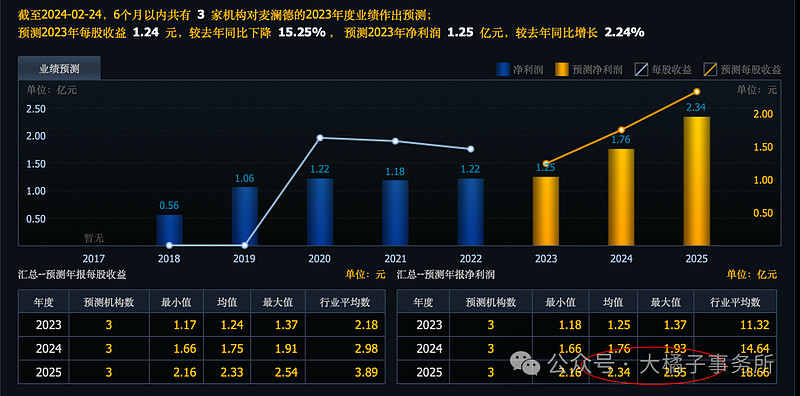

最大营收 3.7 亿,2023 年业绩快报 3.4 亿,9% 下滑。4 亿规模,20%-30% 净利率,0.8-1.2 亿利润能力。

机构高预期落空,最大看 2 亿+。如今短期锚点变了,先看恢复 1.2 亿。

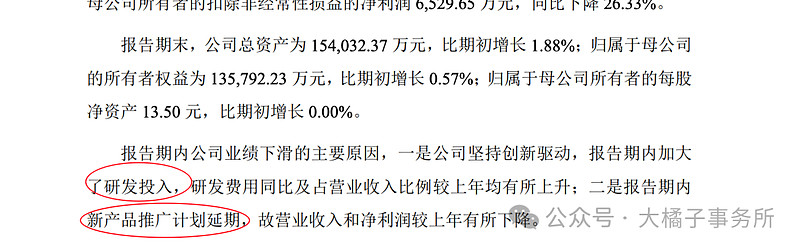

最新扣非 0.65 亿,不改公司利润能力。加大了研发投入,预计全年多近 2000 万;新品推广延期,背后叠加 2023 猝不及防的医疗大规模 ff,以及龙年宝宝延迟生育小心思等等。并不是实质性的变差,反而是值得更多的期待。2024 龙年容易成为麦澜德的增长转折年,无论 2025 之后能否继续,2024 1.2-1.5 亿的利润依旧可期。

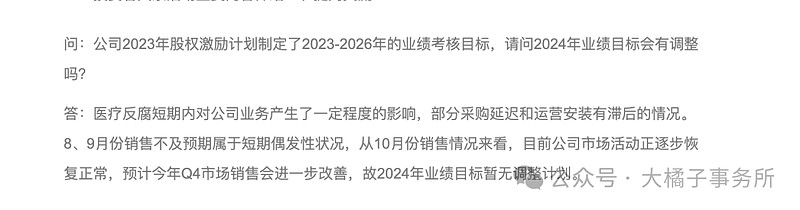

股权激励 330 万股,21 块。业绩考核要求,2022 年 1.2 亿,四年增长目标:30%-69%-120%-186%。2023 年没有完成,后面是要回购注销的。公司无调整激励目标的计划,未来依旧具备先回到 1.2-1.5 亿利润,在到 2 亿+的翻倍能力。

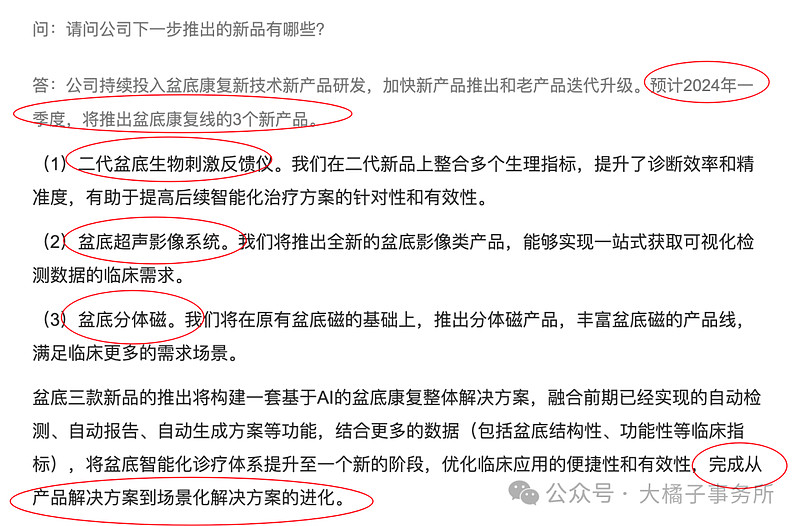

2024 一季度 3 个新品发力:

资产质量方面,11 亿现金,2000 万应收,5000 万存货,8000 万长期投资,1.2 亿固定资产还有 5000 万的在建。

一共 1 亿的债务:

10 亿净现金都是从市场募集的,但是实打实的是公司价值的一部分。加 1.7 亿厂房设备,7000 万应收存货,长期投资 8000 万,13 亿净资产。

要么是产能,要么是钱。底子好。还有品牌力,新媒体矩阵的加分。品牌认知的护城河难跨越。

模糊看,所有者权益 14 亿,11 亿纯现金,去掉现金,3 亿资本,可以带来 1 亿的利润。实际 roe 高达 33%。5 个点 1 pb,可支撑至少 6 pb。3 * 6 = 18 亿市值,11 亿现金,29 亿价值。

13 亿净资产,2 pb,26 亿市值保底。

我们要习惯去多对比下 roe 和 roic 的偏离,或者就是像大橘子这样手动拆分资产负债表。那些高 roe 的企业不一定真的好可能背后加了杠杆负债多压缩了净资产导致的假象繁荣,同理那些因为资产现金过多 roe 很低项目投资收购兼并利润后置的企业反而可以多看一眼因为利润未来释放出来了,就回归正常了,提前发现布局才有优势和主动权。

其他加分项:

1)放到医疗板块里,模糊对比下大类同行,这里简单提一下:赛科希德,安杰思是相对便宜的,东星医疗也还可以,奥精赛伦小众合理优先级更低,安必平爱朋康众天臣等等什么的 10 亿纯属是市值太小了利润不行家底也不行爱朋题材更好一点所以回看弹性也好一些。但是麦的核心竞争力很不错,看内在不要只关注表面熵增,未来有机会,压缩点空间而已。(细分同样做康复器械的伟思也还可以,题材也不错,1.2 亿利润,11 亿净现金,20 倍估值,35 亿市值就差不多了价值支撑明显的位置;翔宇市值龙头,2 亿,6-7 亿净现金,给高估值 30 倍估值,当下接近 70 亿市值难有大空间到头了)

喜欢医疗板块的朋友可以把里面所有票都像麦澜德这样看一遍持续跟踪 1-2 个季度,其实比较优势方面还有更多亮点,这样充分了解的基础上价值在心中持股才能不慌张,投资没有捷径要下苦功夫,敬畏市场和风险。

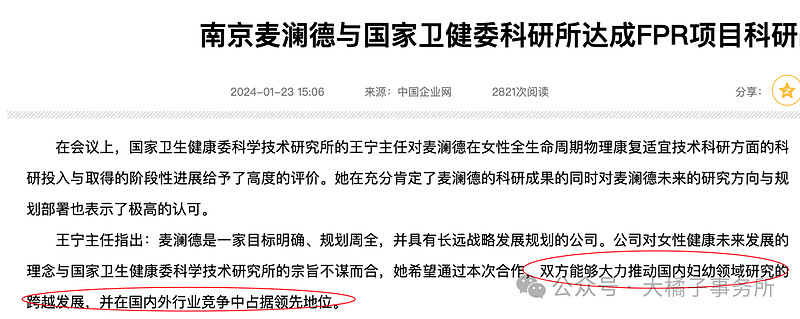

2)与郭嘉卫健委战略合作,为建立盆底医学、科普平台,塑造集专业与科普与一体的医学品牌形象打造基础及提升影响力,大力推动国内妇幼领域研究的跨越发展,并在国内外行业竞争中占据领先地位。互惠互利。

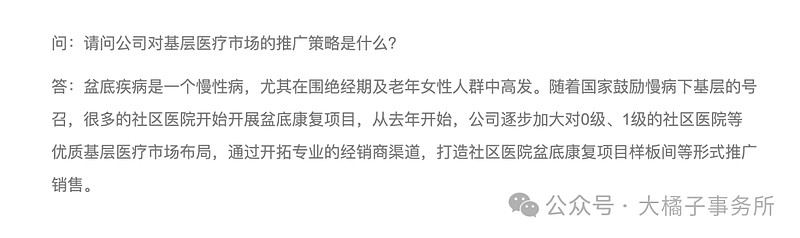

3)家用系列在慢慢孕育,医美机构,医院持续下沉到一二级目前已经有 7400 家医院应用,还有拓展潜力。

“从医疗机构覆盖率方面看,卫健委数据显示,我国截至2021年11月底,全国医疗卫生机构数为104.4万个。公司目前服务的医疗机构7400余家,末来终端客户市场仍有较大发掘空间,公司营销策略也从三级医院,逐渐向二级医院、一级医院、社区卫生机构、民营医院、诊所、公共卫生机构等下沉。”

4)生殖抗衰第二重要产品线,预计今年 50%-100% 增长。那就是至少 5000 万以上收入。

凡人为一事,以专而精,以纷而散。康复领域麦做的不是最大的,但是细分盆底 + AI 智能化 + 服务体验方面,已经是潜在的龙头。

公司的目标专注女性健康和美 + 世界级的定位,注重研发创新和持续投入,能助推企业走的更远,充满想象力。

多关注公司内在价值的沉淀,内在竞争力的提升,表面简单的熵增,当下营收利润增长并不一定意味着后面的可持续性,反之亦然需要深入挖掘公司业绩背后的真实原因。

一个医疗ff,新产品推广延期,一个创新研发投入同比以及占营收比例不断上升。三费积极,收入下滑 9% 可接受。适当调低短期价值预期。底线价值依旧不变。长期价值也不变。

最后结论看价值:

极限,0.8 亿利润能力,10 倍估值,10 亿净现金,18 亿大底。年前杀跌到这个位置,小票微盘跌的毫无人性,但也有一定合理性。

正常保底,0.8 亿利润,20 倍估值,多的 10 倍给科创 + 高毛利 + 细分龙头 + 高端医疗器械 + 干净财务家底 + 成长性 + 低成本运营,高研发投入,企业有活力 + 老龄化女性地位崛起健康和美意识提升以及三胎概念辅助生殖盆底康复龙年新生儿短期拐点医美抗衰月子中心越来越多有催化(AI + 医美 + 辅助生殖 + 康复器械 + 养老),加 10 亿净现金,对应 26 亿市值。13 亿净资产 2 pb,也是,26 亿物有所值。

未来价值,利润先看恢复 1.2 亿,现金 + 20 倍估值,对应最大 34 亿市值;30 倍估值不看现金,36 亿市值;未来 2 亿压缩估值 40 亿市值。

结合 2024 业绩披露,未来价值再动态灵活调整。最大价值看 50-60 亿,背后需要 2 亿+ 利润才能撑得住,短期流动性配合大涨的话,要及时落袋。

麦的价值掰开了揉碎了,基本就是这些 18-26-(34-40)-(50-60)亿四段式发展,26 亿以下配置价值明显,大家可以结合自己的认知和喜爱,灵活操作。

短期业绩承压,不改长期看好潜力,跌下去反而是未来的超额空间。

近期医疗反弹相比大盘和热点题材,幅度不够,有补涨需求,弹性好,空间大,时间的朋友,长期受益的板块。值得关注。

持续跟踪!

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。