计算机软件研发、应用、服务。主要产品是软件产品、软件开发及服务、系统集成及其服务。

在财产保险领域有20多年的历史,为中国境内95%的保险公司提供产品、解决方案及服务,先后为中国人保、中国大地、中国太平、国寿财险、阳光、都邦、中银保险、华安财险等六十多家内资财产保险公司以及现代保险、爱和谊保险、劳合社(中国)、安达、三井住友等二十多家外资保险公司提供并实施核心业务处理系统,核心市场占有率70%以上。

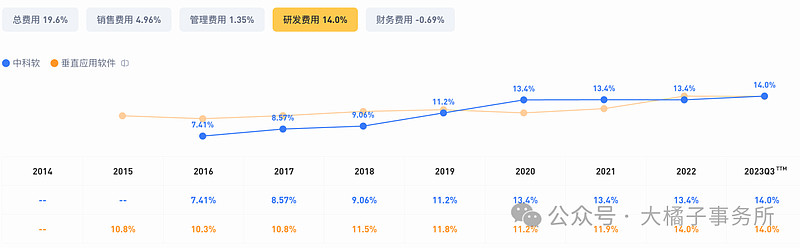

持续 10% 以上的研发投入,一年 9-10 个亿投入,加分。

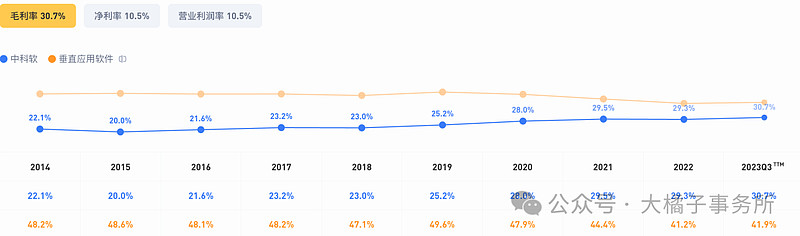

30% 毛利率,低于行业平均,净利率 10%。赚钱辛苦也是事实。背后营业成本太高。60% 以上。

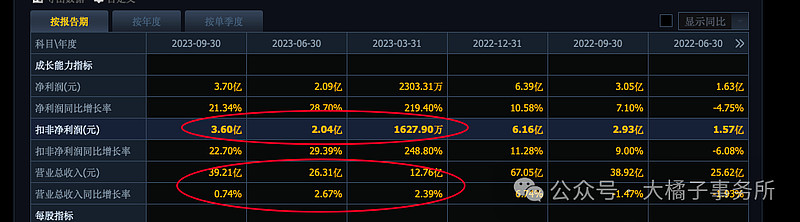

收入持续增长,都快 70 亿了。

6 亿利润:

2023 年收入增长消失,全年预期依旧 6 个亿。70 亿收入看 7 亿利润。

未来翻倍的高预期:12-13 亿。

软件行业,行业先天不好把握。再好,也要打折扣。

公司前些年发展太好了,一直很好,没有大预期差,就难有大空间。注意是短期视角的。中长期视角,这种一直增长,绩优,是很大的加分项。

当下虽然没有增长,但是高预期还在。6-7 亿,20 倍估值,120-140 亿市值合理。

未来 12-13 亿,也是 120-130 亿市值。

守正视角,120 亿市值可以配置。5.94 亿股本,20 块附近可以看。

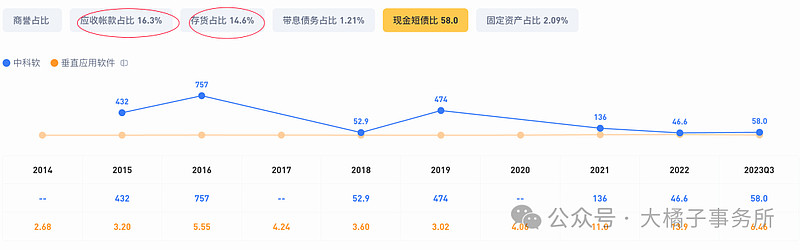

高应收 10 亿,高存货 10 亿,低固定资产 1.4 亿,软件行业服务于大国企的典型配置,减分。18 亿的现金。

36 亿的总负债。公司正常发展没啥事,合同负债后面正常交付就行。13 亿应付,18 亿现金倒是妥妥应对。

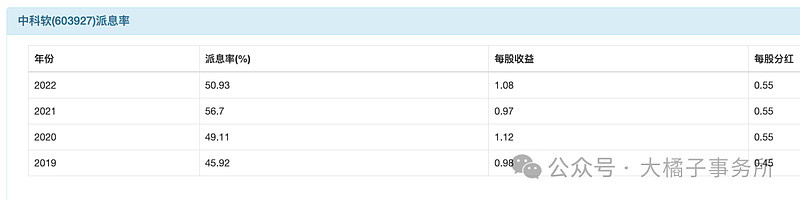

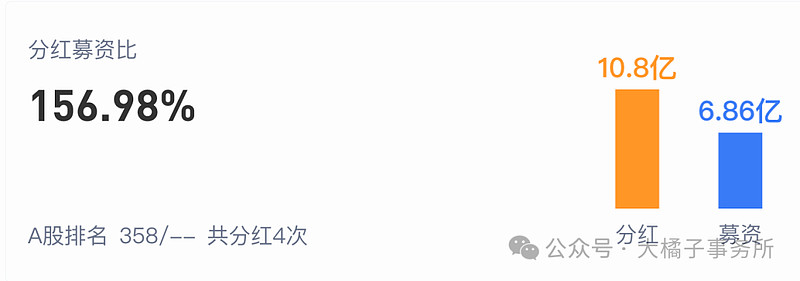

派息率分红高,也是长期加分。

股权比例合理,阵容好。基金外资加持。

确定性好,就没有了想象力,进而没有爆发力。长持才有一定优势。

120 亿为击球区。等利润增长,20 倍估值,7 亿看 140 亿,10 亿看 200 亿。需要陪伴和耐心。

短期有流动性配合,才能 30 倍,看 180-210 亿。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。