国内少数覆盖电池管理芯片全系列的企业之一。

一句话重点:模拟芯片门槛更高 + 下游应用广泛成长空间广阔 + 国内布局少国产替代物以稀为贵。

2009 年成立,2022 年募资 15 亿,百倍市盈率上市。充满想象力。

研发投入 37%,加分:

打破国际厂商专利壁垒 + 优质终端客户,研发人员比例 56%。

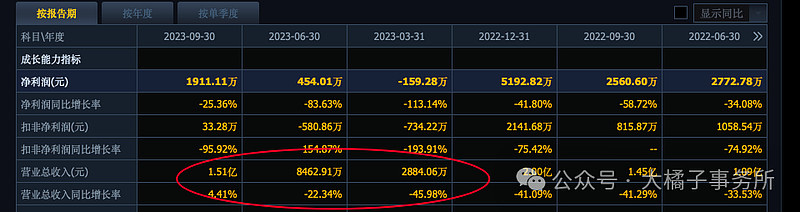

55% 毛利率,12% 净利率。

2-3 亿收入规模,还很 mini:

0.8 亿的利润锚。

3 亿收入,12% 净利率,3600 万利润。考虑每年 6000-7000 万的研发投入。实际依旧具备 6000-8000 万的利润能力。

17 亿的资产,1 亿应收 + 存货,6 亿的现金,固定资产 2000 万很轻。9 亿的其他非流动资产购买大额存单。实际可以看 15 亿的现金。

6500 万轻债务:

功率半导体,模拟芯片,注重研发有技术优势,科技加成;应用广成长空间巨大。0.6-0.8 亿利润,20 倍估值,对应 12-16 亿市值很合理。(等利润真正落地,可以很轻松搭配 30 倍估值)

极端估值,10 倍 + 净现金,0.6 * 10 + 15 亿,21 亿市值。当下即使没有利润,再坏也值 15-16 亿了。

未来壳价值不考虑了,但是这个现金价值是实打实的。

1 pb,还是芯片半导体这块,真正搞技术的,常识,捡钱。大道至简。不用做任何考虑,傻瓜都可以买的位置。

写到这里,可以直接结束了。16 亿,闭眼买就行。20-30 亿都合理。

0.83 亿股本,19 块,20 块往下送钱。仅供参考。

小盘微盘有金子,很多票跌到现金值,比一级市场还便宜,还怕啥。

10 倍估值以下,有业绩,有题材,有超额现金的。优先搞。守正出奇,而现在是出奇的时候。

---

价值,常识,买的便宜是王道,好公司拿住了就行。未来都会赚钱的。

春节前这一波大跌,是极好的成长经历,尤为宝贵。专心做好价值分析这一件小事,慢慢经历转化成经验,就能发挥更大力量。

见多才能识广,见多才能心安。否则这一波杀跌,小票动辄跌 30%-40%,是万万拿不住,更别说加仓了。

感谢市场的馈赠,未来我们一定会更加的强大。在市场的不确定性和波动中,持续积累优势,尽管大步向前。

春节后,大橘子计划,价值发现系列,按每两年 1000 篇,每年 500 篇,平均每天 2 篇,每周 10 篇,每月 40-45 篇的速度更新。希望每两年一小步,每 10 年一大步的节奏精进成长。先写十年文章试试。

“四十年来画竹枝,日间挥写夜间思。冗繁削尽留清瘦,画到生时是熟时。”慢慢来,要走的路还很长。

最后,祝大家春节快乐,龙年暴富,心想事成!

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。