国内预调鸡尾酒行业市占率第一,拥有知名品牌“RIO(锐澳)”。鸡尾酒是收入大头。

平均 70% 毛利率,净利率 25%-30%。赚钱轻松。

21% 销售费用是主要,销售驱动。

25 亿的收入规模:

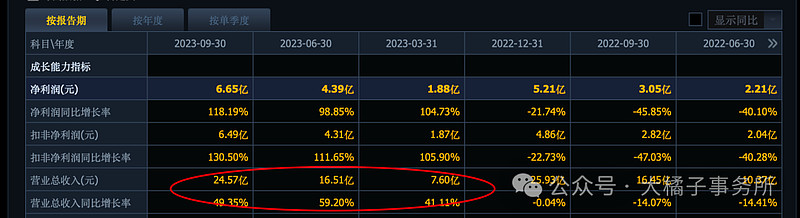

2023 年增速喜人,50% 增长,全年预期看 35-40 亿。收入增速大于成本增速。

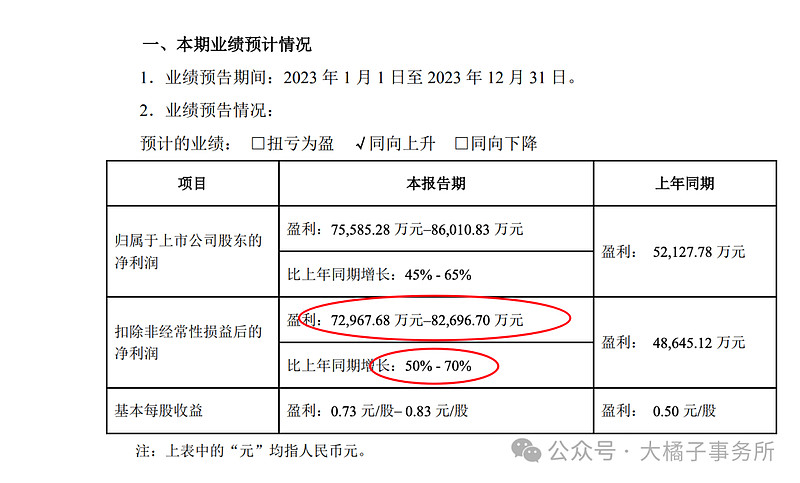

历史最大 6 亿利润:

业绩预告全年 7 亿保底:

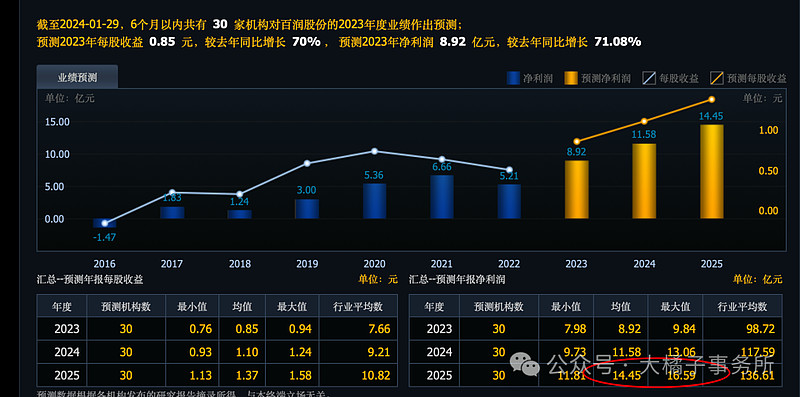

未来 10 亿利润,需要 35 亿收入,搭配 30% 净利率就可以实现,不是难事。

机构乐观预期看 15 亿。

RIO 曾经风靡热潮,一个事物从无到有的阶段最容易讲故事,最容易走出牛市行情。现在大家都知道百润的好了,那么价值走势将不再性感。看业绩说话稳扎稳打的阶段。新入局者也会对公司形成竞争压力。

25 亿收入就有 7-8 个亿的利润,妥妥的好生意,容易溢价。

嘴巴票,成瘾属性,愉悦心灵,社交需要。利润可复制可增长,低度酒,鸡尾酒细分龙头,30 倍估值合理。对应 210 亿市值。

未来 10-15 亿,至少看 300 亿市值。200 亿附近可以参与。

扣非如果落在 8 亿上沿,那么 240 亿即是价值中枢。200-240 亿,20% 空间。

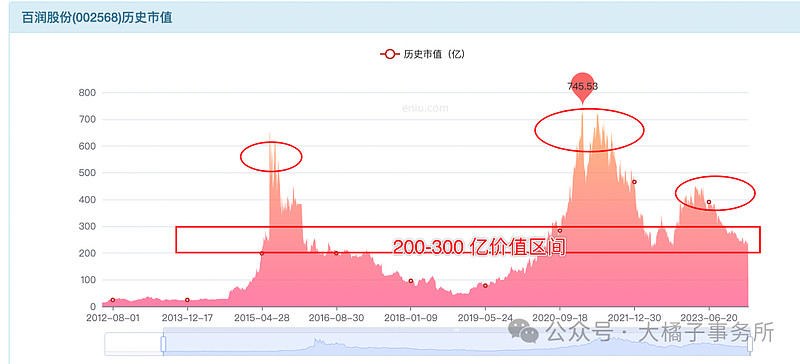

曾经 3 次泡沫大机会,未来 200-300 亿之间波动或许将成为主旋律。直到利润突破 10 亿还能增长。

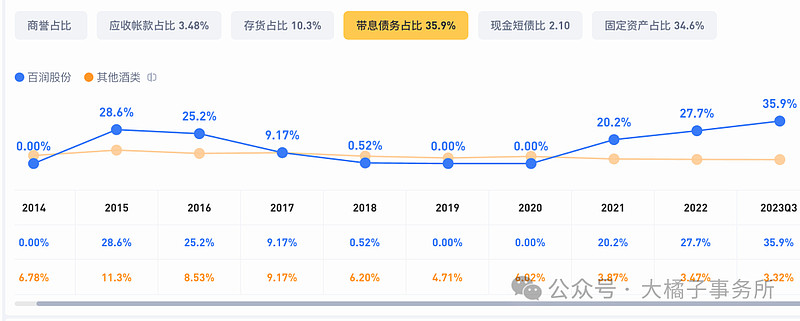

25 亿的现金,1 亿应收,7 亿存货,29 亿厂房设备。

33 亿总债务,短期借款居然有 12 个亿,存贷双高公司明明有现金却不用。

募资是分红的 3 倍,减分:

公司现金流很差,抵消之后,基本就剩 29 亿的产能。7 亿利润,24% roe,4-5 pb 合理。未来 10 亿,34% roe,6 pb 才给的起。差不多 150-180 亿的价值支撑。

200-300 亿市值,10.5 亿股本,约 20-30 块的价格;4-5 pb,每股净资产 3.56,14.24-17.8 的价格。

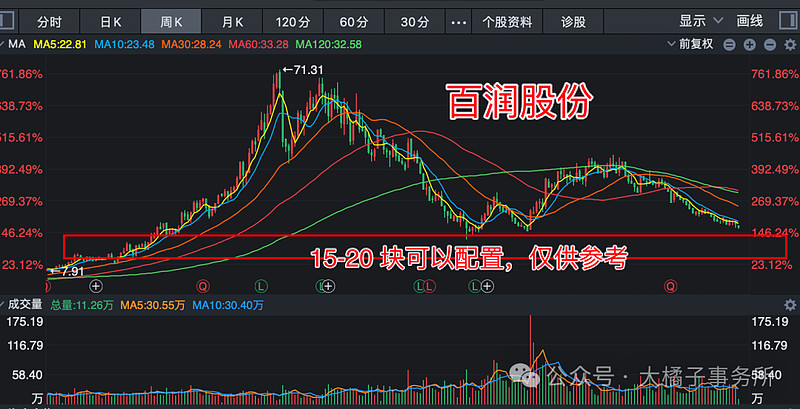

20 块及以下可以考虑,15 块附近买入具备优势,差不多对应 150 亿市值。

15-20 块买入,做做波段,是好选择。

再往上看,短期价值透支高点看 30 块。背后需要 10 亿利润支撑。要么就是估值打到 40 倍才行。不容易实现。

不过,百润占了一个好赛道,做为鸡尾酒龙头,200 亿的价格还是有吸引力的。未来利润努努力跑到 10 亿+,那么 200 亿基本是不败之地的存在。

乐观一些看,200-210 亿即可击球。

极端位置 150-180 亿。这里才是熊市该有的价格。200-150 亿,25% 下跌空间。仅供参考!

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。