1. 第一印象

我国电影行业实力最强、产业链最完整、影响力最广的领军企业。

中国电影集团公司绝对控股。

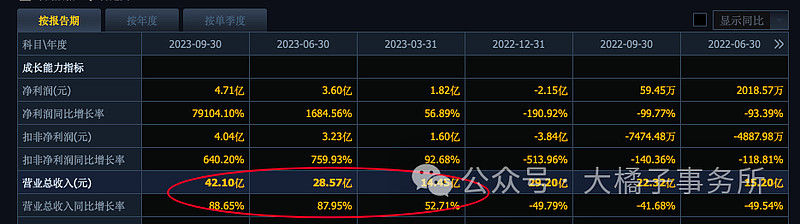

走出 yq 的阴霾,毛利率 20%+,净利率 13%-15%。

电影制作,成本是大头。其次是管理费用。42 亿收入,31 亿的营业成本 70% 以上比例,3.4 亿的管理费用。

2. 价值几何

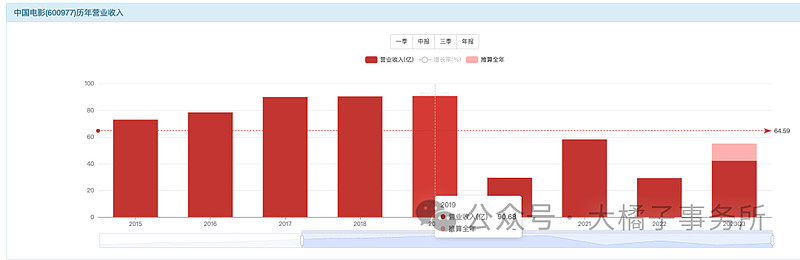

未来持续恢复,先看 90 亿,只是时间问题。2023 年全年预计 60 亿保底。

历史 9 亿的最大利润。60 亿收入,15% 净利率,就是 9 个亿。未来 90 亿,10% 净利率,也有 9 个亿。

机构,未来 11-14 亿预期,2023 年看 8.5-11 亿。

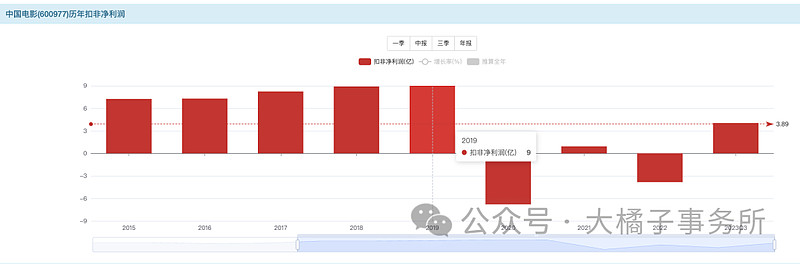

当下,9-10 亿的利润能力,电影行业,利润稳定可复制性很强。电影龙头也容易稀缺溢价。

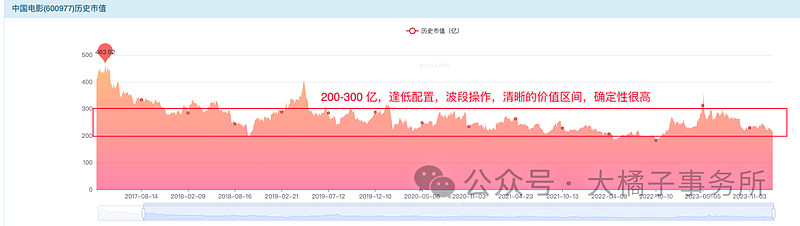

20-30 倍估值,对应,180-200 亿,底部,未来看 300 亿。

200 亿及以下,配置,接近 300 亿,落袋。波段机会,确定性明显。

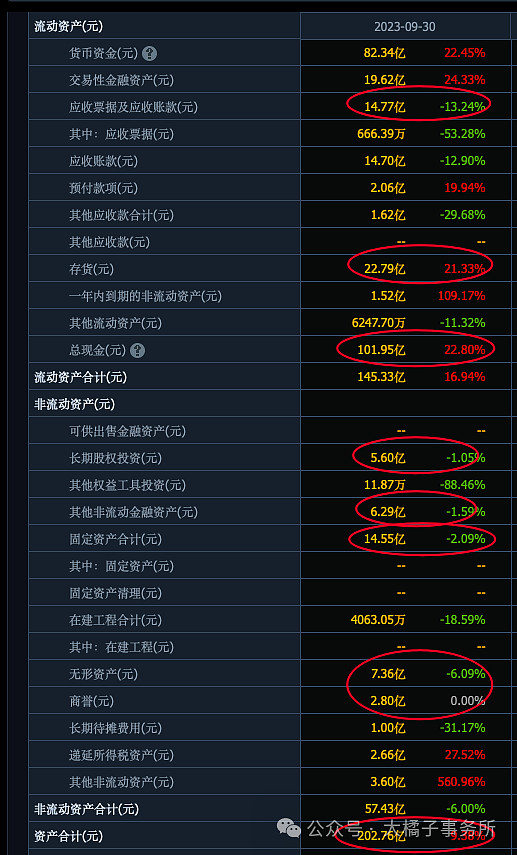

资产包很大 200 个亿,不像食品企业那么透明干净盯着产能就行的。但是,有 100 亿的现金是底气,应收存货一共 35 亿都正常,固定资产 15 个亿。

负债一共 85 亿,高应付 48 亿,占用上下游现金能力很强。资产底子没啥问题。

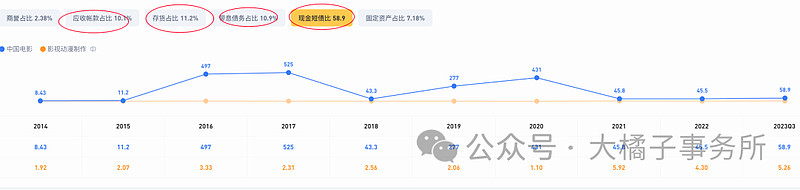

2 pb 以下都是机会,不缺 2.5 pb 以上的机会。25% 空间。1.6 pb 是有大环境大悲观的前提的,如今一片欣欣向荣,2 pb 就差不多了。

180-200 亿,18.67 亿股本,为 9.6-11 块的价格。1.6-2 pb,6 块的每股净资产,为 9.6-12 块。

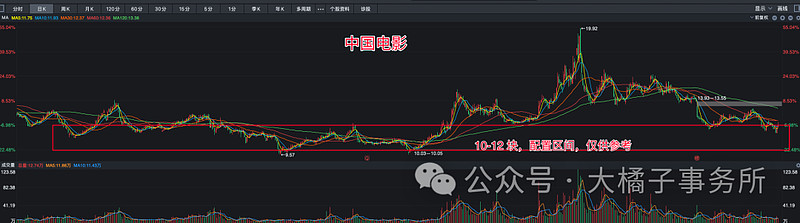

10-12 块,可逢低配置。2.5 pb,15 块以上都是卖出区域。

题材链:文化传媒 + 国企改革 + 人工智能。国企改革之风,一波又一波是主旋律。不缺机会。

end

春节档,电影院线,未来文化需求爆发。

大道至简,2 pb 为锚点,博弈稀缺溢价,确定性不错,重点关注!!这种行业龙头票,朝阳产业,有家底,不怕跌,就可以做。

10-12 块(1.6-2 pb)买入,15 块(2.5 pb)以上必须卖出,吃个波段。12 块乐观买点,短期极端有 16% 下行空间。极点还是 10 块以下。仅供参考!

300 亿对应 16 块。15-16 块基本看的到的短期价值就到头了,后面再涨的都是泡沫。

想好最坏的情况如何应对,按计划操作,有耐心,就不容易赔钱。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。