1. 第一印象

公司依托峨眉山得天独厚的世界自然与文化双遗产旅游资源,发展成为集景区门票、索道、宾馆饭店、茶业、演艺、旅行社、旅游商品、广告传媒、旅游大数据信息技术和软件开发等为一体的综合性文旅企业。

干净简单的业务,门票+索道。

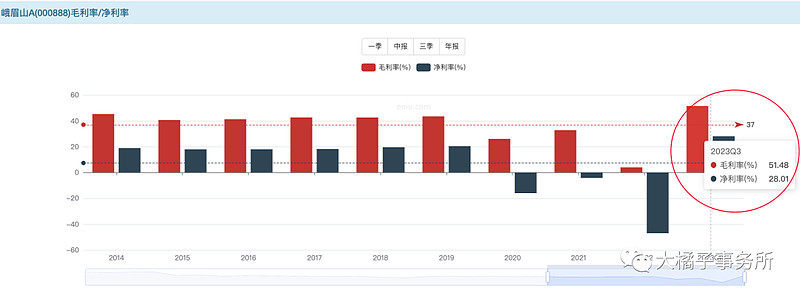

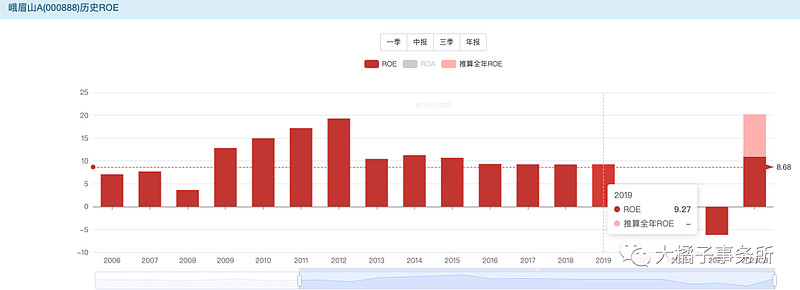

2020-2021 yq 影响,导致不赚钱。今年重新恢复,50% 毛利率,28% 净利率。从 2019 年过往数据看,是稳稳的幸福。

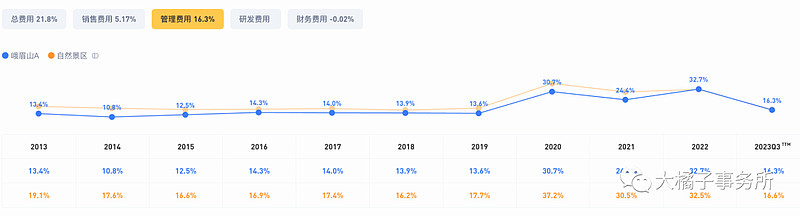

8 亿收入,背后是 4 亿的营业成本和 1 亿的管理费用。背靠大山,不可复制的自然资源优势,不需要什么的销售和研发费用。

2. 价值几何

10-11 亿的营收规模,强势恢复,全年 10 亿保底了,已经恢复到了 2019 年之前的状态,甚至要更强:

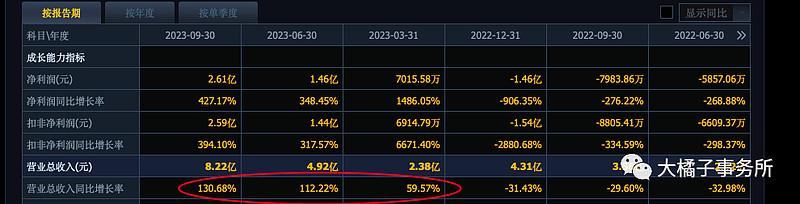

历史 2 亿的利润能力,今年已经实现了 2.59 亿,全年预计是 3 亿+。10 亿营收搭配 30% 净利率可以实现。

峨眉山,利润的超级可复制性,至少可给与 20 倍估值。流动性光顾之后,可溢价到 30 倍不成问题。

背后还有稀缺性加成,得天独厚的地理位置和资源优势,丝毫不用担心竞争方面的问题。

2-3 亿的利润,20-30 倍的估值,40 亿保底,价值上沿看 60-90 亿市值。

现在 3 亿基本是明牌,未来只要稳的住 3 个亿,60 亿就是物有所值。打个 8 折的安全边际,50 亿物超所值。背后需要 2.5 亿的持续利润就可以。

50 亿以下,都是价值区域,最坏情况就是 50-40 亿,20% 下跌空间。

优势是,保值能力强的资产,不用担心下跌,未来总有回去的时候。因为旅游的需求的是刚性的,需求很大,但是只有一个峨眉山。

2020-2022 是做预期差,如今要是做业绩和价值。曾经 30 亿的市值一去不复返了。不过,从 2018 年的 30 亿来看,市场最低给峨眉的估值是 15 倍,前面的分析还是比较乐观理想化的。

2.5 亿,15 倍估值,37.5 亿市值,差不多 40 亿也是大底。这个位置买入才有超额收益。50 亿可以配置,但是短期视角性价比还是差点意思的。

至少 9% 的 roe,最坏情况可支撑 1.5 pb。今年随着业绩恢复,2 pb 保底。

历史 pb 走势,2 pb 每次都是机会。2-3 pb,即是 50% 空间。4.8 的每股净资产,模糊看,对应 10-15 块价格。

资产状况:

13 亿的现金,1 亿的应收,15 亿的固定资产,3.8 亿的无形资产,现金流很充沛。

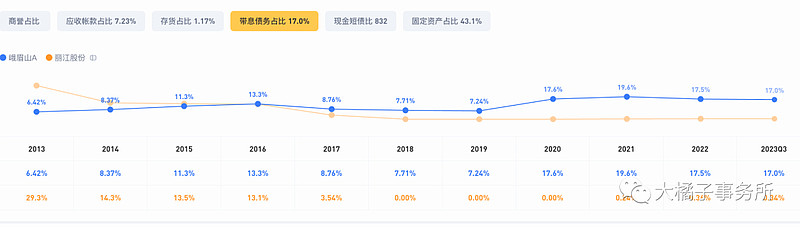

存贷双高,5 亿的长期借款,带息债务占比 17%,3.4 亿的流动负债,总债务 9 个亿。

13 亿现金 + 1 亿应收 + 15 亿固定资产业绩增长期可乐观不打折扣 - 9 亿 = 20 亿家底。

2 亿利润,10 年回本,加 20 亿家底,也是 40 亿市值。回头看,2021 年前后的 30 亿市值可真是妥妥的送钱时刻。最差也能有个 33% 的价值回归空间。

end

旅游行业,山的生意比水好。就像比如,索道的生意,你上山下山总难逃得掉,价格往往也都不便宜。但是看水看风景游船什么的,就不是刚需,是个可选消费。

具体到公司,九华山,丽江股份(玉龙雪山),峨眉山,黄山,长白山等等。九华,丽江,峨眉山更加趋向于小而美要优先关注。

5 ps 对标,九华 5 亿营收 25 亿,丽江 8 亿营收 40 亿,峨眉山 10 亿营收 50 亿。这么看,峨眉山更胜一筹。

人总是要有点信仰的,未来流年火,加三元九运离火运到来,大家会更注重心灵滋养和成长方面的需求。

旅游的市场需求比我们想象的大的多,爱玩爱享受是人的天性,未来随着旅游行业的兴盛,做为佛教名山的峨眉,人山人海,香火鼎盛是必然。

尤其是做投资的朋友,峨眉山是首选,拥抱佛教名山。

而关注市值和玄学题材,带数字九,市值不到 30 亿的九华更具备弹性溢价潜力。

要是结合财务数据比较,丽江股份是质地更优的选择。

---

保值的资产,比增值的资产好。那种保值的票最坏情况不赔钱,安心等那个关键变量出现即可。很多时候事物发展都是非线性的,每个困顿当下是看不清未来的升值潜力的。

看的见的好的,往往都会有溢价,没有溢价的还很便宜的可能有我们不知道的风险或陷阱,好资产还没有溢价抓住异常值这个很考验投资人不是傻瓜式投资不好把握也可遇不可求。

峨眉山的稀缺属性背后,就是保值。在看的准的基础上(最坏 40 亿,7.5 可保底;乐观看 2 pb,10 块钱以下已经进入明显价值区域)制定策略,傻瓜一点,目标不输少赔钱,乌龟一样耐心持有,稳的住,赚钱就是早晚的事情。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。