1. 第一印象

主要业务是黄酒的制造、销售及研发。

“古越龙山”是黄酒行业唯一集中国名牌、中国驰名商标、国宴专用黄酒于一身的品牌;具有300多年历史的“沈永和”老字号和“鉴湖”是浙江省著名商标。公司产品畅销全国各大城市,远销日本、东南亚、欧美等三十多个国家和地区,享有“东方名酒之冠”的美誉。

其中古越龙山是中国黄酒行业标志性品牌、唯一钓鱼台国宾馆国宴专用黄酒、“亚洲品牌500强”中唯一入选的黄酒品牌。

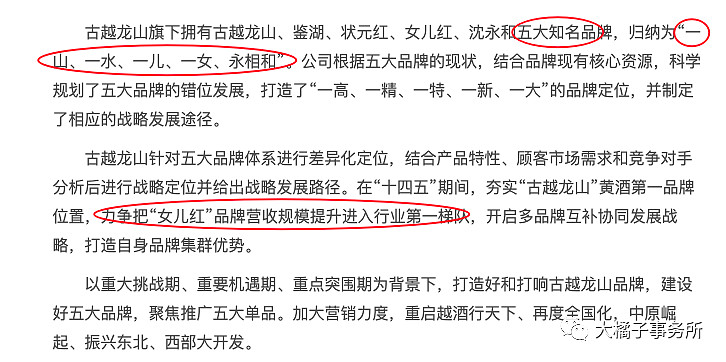

品牌战略:一山、一水、一儿、一女、永相和。主要产品古越龙山、女儿红、状元红、沈永和、鉴湖牌等绍兴黄酒是中国首批国家地理标志产品。

企业理念不错:和于仁义 成于精酿 行于至诚;精品出自细节 细节源于责任;消费者永远是正确的,市场永远是无情的,我们必须天天进步。

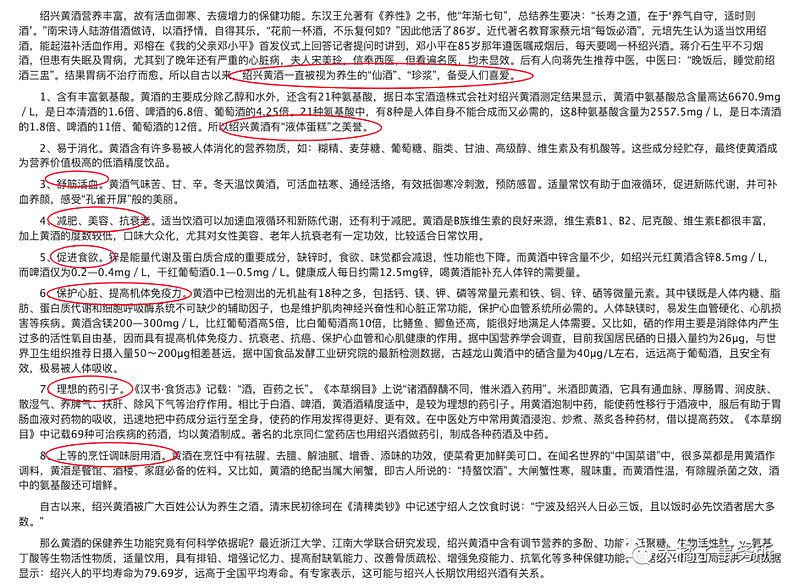

养生之酒:

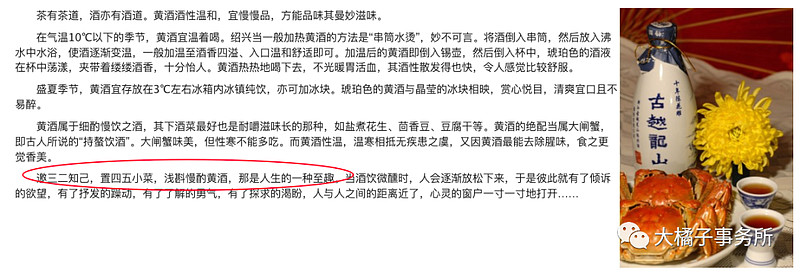

品饮之道:

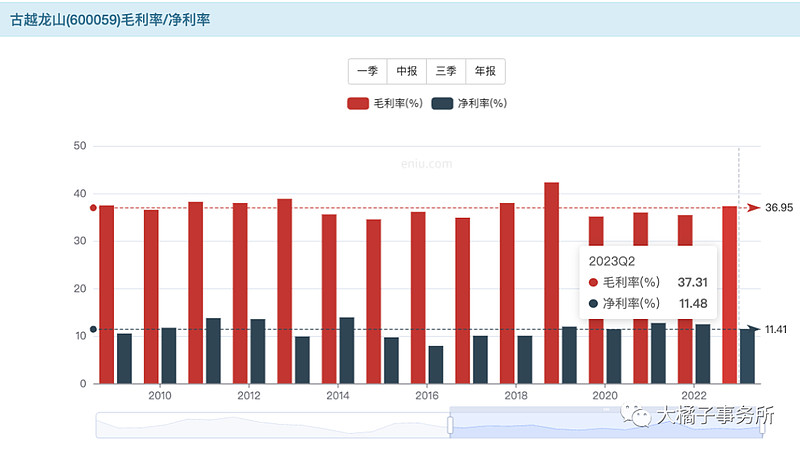

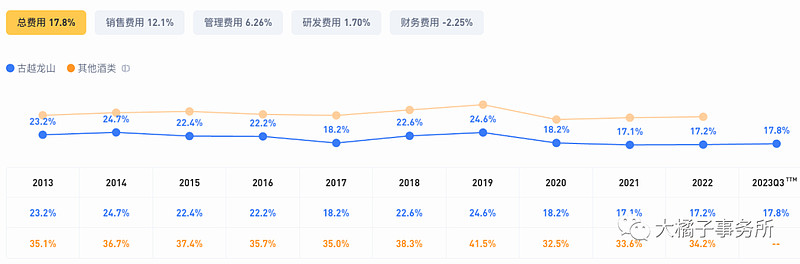

超级稳定的利润率:37% 毛利,11% 净利率。18% 费用率,企业维持竞争优势需投入较少。

2. 价值几何

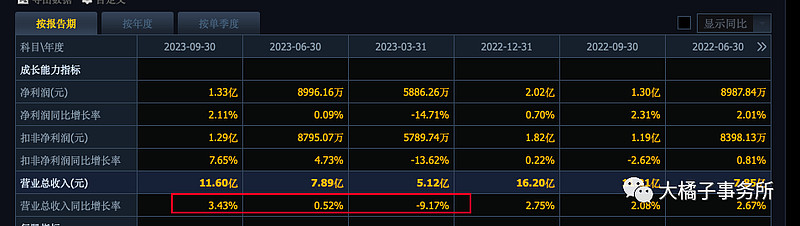

16 亿的营收规模,看不到增长。

1.8 亿的利润能力,稍微努努力,2 个亿可期。

机构关注度很低,未来 2-3 亿的预期。

最近 10 年 30-40 倍估值底部:

嘴巴相关,超级可复制 20 倍估值,老字号,品牌美誉,原酒优势稀缺性加成 10 倍,30 倍估值值得。白酒形成了一致性预期,黄酒喝的人少的多,即使一如既往的差也早已反应在了市场预期里面,但未来只要业绩好一些,就有希望。

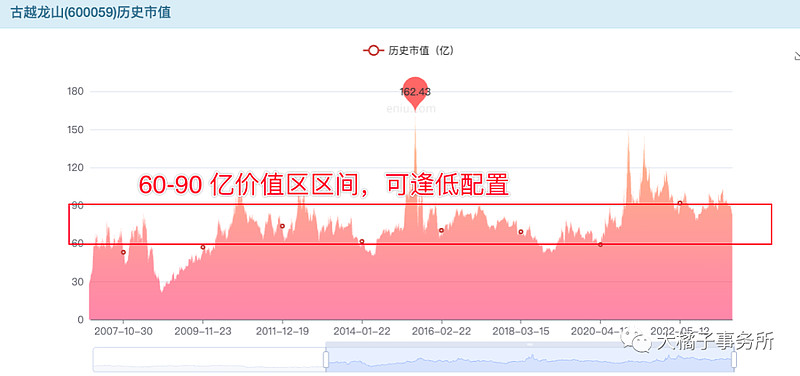

2 亿利润,60 亿市值底部,3 亿对应 90 亿市值。60-90 亿价值区间。

看资产质量,64 亿总资产,19 亿现金很多钱 + 20 亿存货是优势 + 1.5 亿应收历史业绩太稳了大概率收的回来,40.5 亿,还有 17 亿的厂房设备,无形资产暂忽略不计。

一共近 8 个亿的负债,没有借款,很干净。40.5 + 17 * 0.5 - 8,41 亿,至少 40 亿的净资产。

2 亿利润,20 倍估值,加 40 亿,80 亿物有所值。

价值规律视角,60 亿绝佳击球区;资产收购视角,80 亿,性价比已经突显。

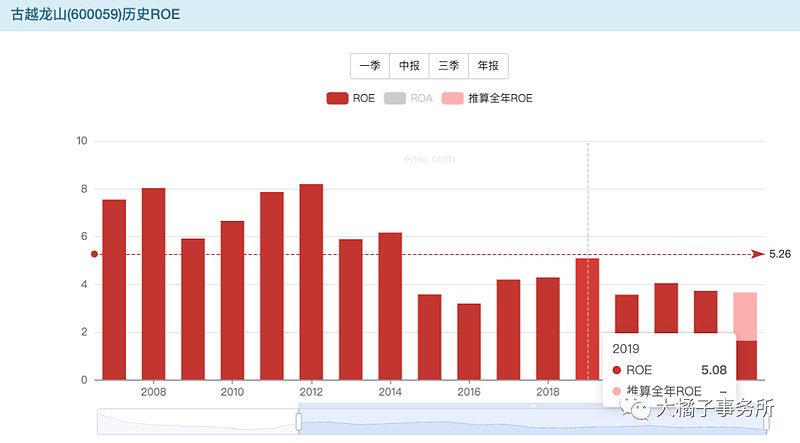

5%-8% roe,也就支撑 1-1.5 pb。实际 pb 走的很精准,1.5 pb 底部。温和溢价看 2-3 pb。

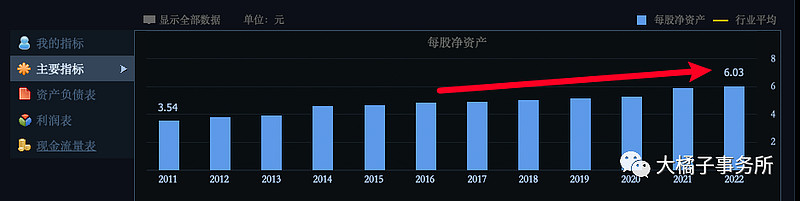

60-80 亿市值,9.12 亿股本,6.6-8.8 的价格区间;1.5 pb,6.1 的每股净资产,为 9.1 的价格。净资产基本没有折价。

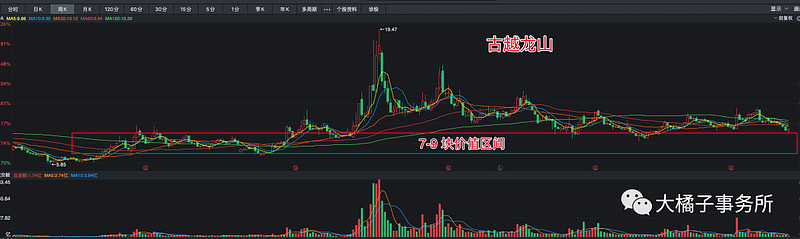

7-9 块价值区间很硬:

end

1.5 pb,古越龙山龙年潜在加成,炒一炒溢价已经具备了天时。

一遇风云便化龙,1.5-2,33% 空间;1.5-3,翻倍空间。重点关注!

最坏情况,不愠不火,业绩持续低迷,80-60 亿,25% 下跌空间。有丰厚的家底支撑,跌下去和送钱区别不大了。

仅供参考!

提示:以上分析仅代表个人观点,不构成投资建议。市场有风险投资需谨慎,所有造成的盈亏由投资者本人承担。我们要懂得时刻敬畏市场,对自己的钱包负责。