1. 第一印象

以燃气批发、管道和瓶装燃气供应、燃气输配管网的投资和建设企业,主营城市管道燃气供应、液化石油气批发、瓶装液化石油气零售和燃气投资业务。

公司运用市场化手段,成功控股深圳市及江西、安徽、广西等多个异地城市的燃气项目。公司推行安全优质的品牌策略,引进欧洲现代化灌装设备,拥有深圳市规模巨大的液化气储配基地,占据深圳市最大的瓶装气市场份额。

业务涵盖了气源供应到终端销售的全部环节,抗风险能力较强。管道燃气、光伏胶膜是收入大头。

平均毛利率 20%,近两年有所下滑,净利率 7%。公用事业行业辛苦,不容易溢价。

清洁能源是未来,燃料电池、氢能源部分有潜在想象力:

2. 价值几何

营收数据很漂亮,规模来到了 300 亿。从上市初的 60 亿到如今的 300 亿,13 年 6 倍。

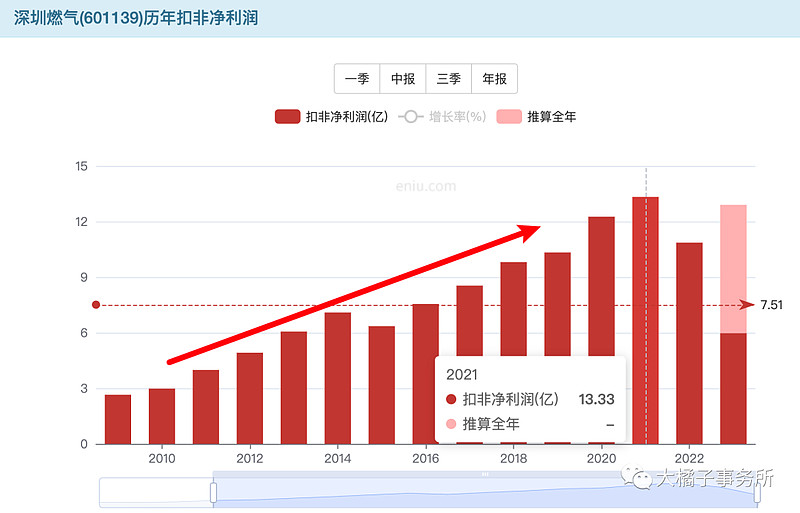

12-13 亿的利润能力,3 倍增长,低于营收增速:

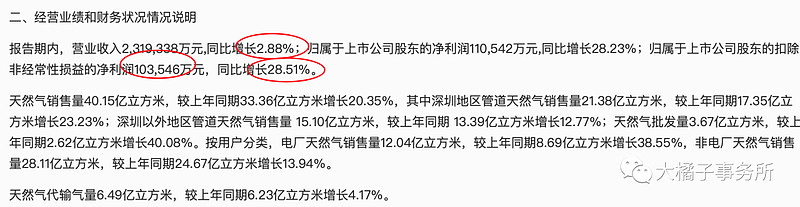

三季报业绩快报已经实现了 10 个亿:

预期未来 15-20 亿:300 亿营收 5% 净利率就是 15 个亿。

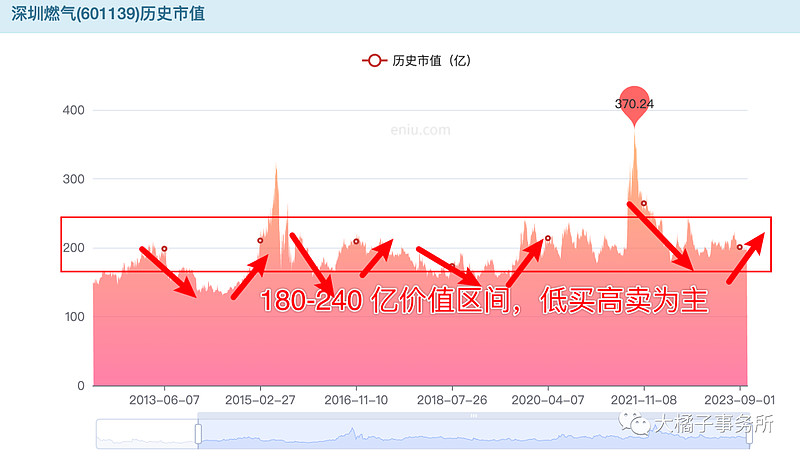

12 倍估值为历史最低:

燃气行业一般,缺乏想象力,好在利润稳定,民生相关,生意旱涝保收。整体模糊估值,10 倍可复制,5-10 倍缓慢增长,15-20 倍估值合理。

全年利润 12 亿保底,对应 180-240 亿市值。未来 20 亿,怎么也值 200 亿。200 亿以下重点关注,波段机会为主。

12% roe,对应 pb 底部就是 2 倍附近了。实际不到 1.5,没有水分。

重资产,现金流差,商誉应收 20% 以上的比例,资产质量一般。

4.67 的每股净资产,1.5-2 pb,对应 7-9.34 块。180-240 亿市值,28.77 亿股本,为 6.3-8.3 的价格。综合一下,6-7 块即可参与,6 块底线价值,6-9 块,50% 空间;7-9 块,28% 空间。

保守一点看,买到 6 块出头的深圳燃气,赚 15%-20% 空间的几率蛮高的。

end

交易价值股:150-200 亿,低吸区间;乐观情况,240 亿,8 块以上,分批出掉就好了。

不用想太多,按计划操作,越简单越容易赚钱。

提示:以上分析仅代表个人观点,不构成投资建议。市场有风险投资需谨慎,所有造成的盈亏由投资者本人承担。我们要懂得时刻敬畏市场,对自己的钱包负责。