1. 第一印象

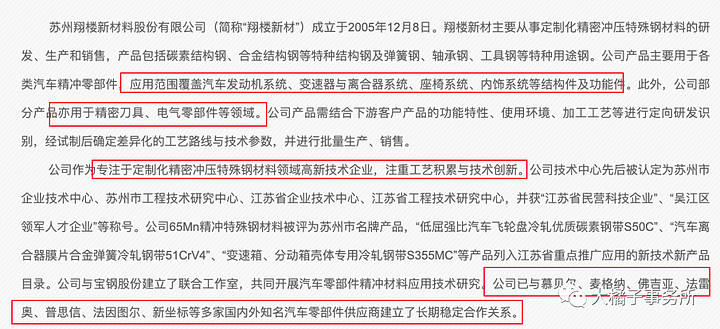

主要从事定制化精密冲压特殊钢材料的研发、生产和销售,产品包括碳素结构钢、合金结构钢等特种结构钢及弹簧钢、轴承钢、工具钢等特种用途钢。

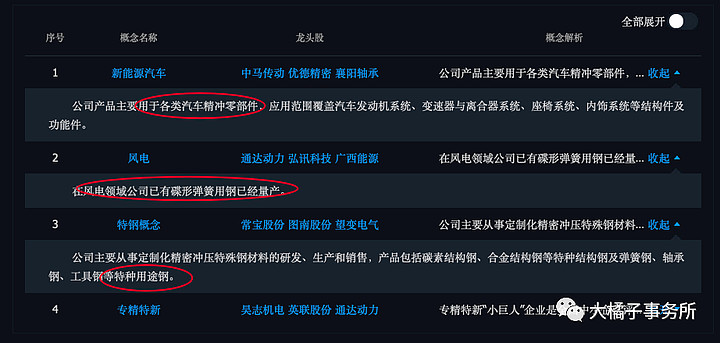

公司产品主要用于各类汽车精冲零部件,应用范围覆盖汽车发动机系统、变速器与离合器系统、座椅系统、内饰系统等结构件及功能件。

供应商过于集中,规模小,话语权会降低。

各种钢材,主要用于汽车领域。

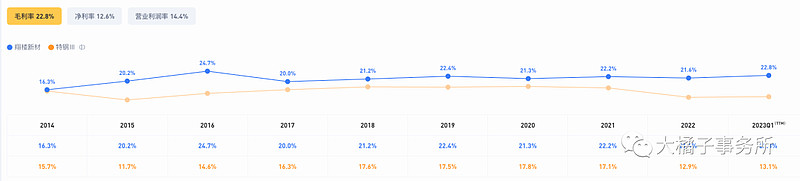

利润率稳定,优于同行。但是上市时间太短(2022.6),还得进一步观察。

诚信,共赢的企业价值观,不错:

2. 价值几何

12 亿收入规模,今年 1 季度有所下滑。

1.3 亿的利润能力:

今年全年 1.6 亿预期,2025 年 2 个亿。

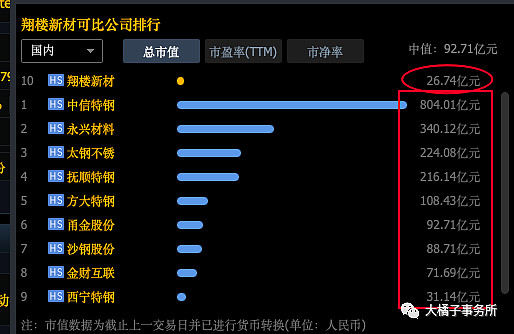

20 多亿市值,1 亿+ 利润,基数低有弹性,应用广泛有成长空间。特种用途钢,汽车精冲零部件,公司已进入下游知名汽车零部件厂商供应链,新能源汽车高景气,容易跟着获得溢价。

20 倍估值 1.3 亿利润,26 亿市值物有所值。今年 1.6 亿实现,值 32 亿;未来 2 个亿,40 亿市值,最低 20 亿保底。

市值验证:25-26 亿可买入,今年看 30 亿以上,20%+ 空间。

14% roe,至少可支撑 2 pb。

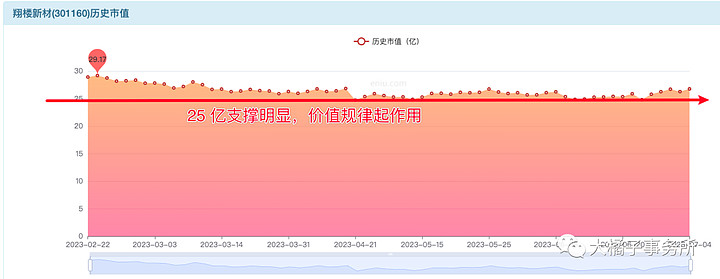

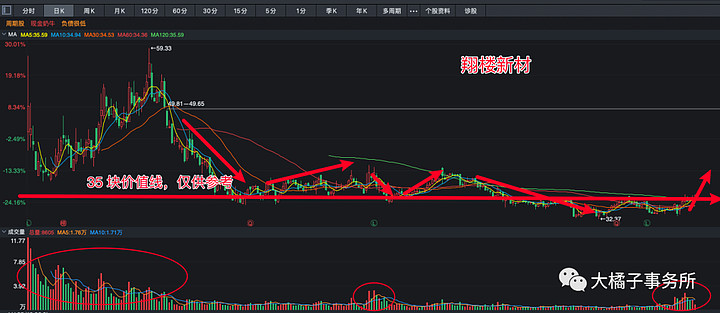

17 块的每股净资产,34 块价格底部。25 亿市值 0.75 亿股本,对应 33 块。模糊看,35 块以下都是配置区域。

股东数持续降低,好现象,买在无人问津处。

负债率良好:

end

持续关注业绩表现,如果中报营收继续下滑得打折扣,25 亿-20 亿,逢低配置。

提示:以上分析仅代表个人观点,不构成投资建议。市场有风险投资需谨慎,所有造成的盈亏由投资者本人承担。我们要懂得时刻敬畏市场,对自己的钱包负责。