1. 第一印象

以自主经营种植基地为核心资源优势的国有大型农业企业。农作物的种植和销售为主。

江苏国资委控股,老牌企业,1992 年就成立了。

产业链和品牌产品:

百威、雪花是苏垦的客户:

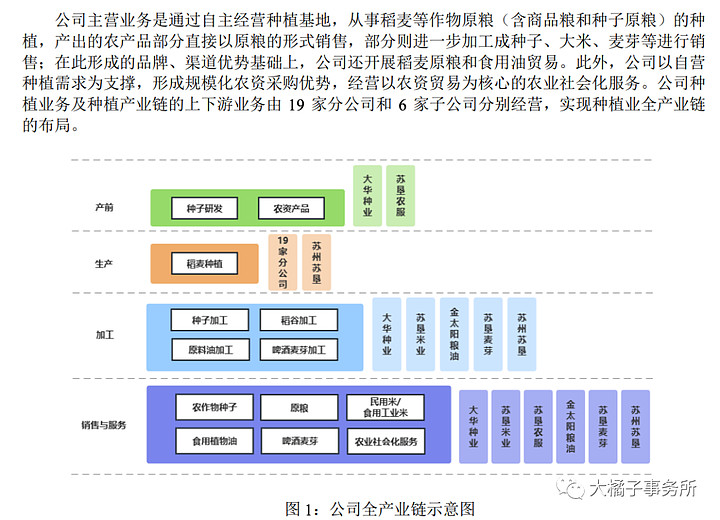

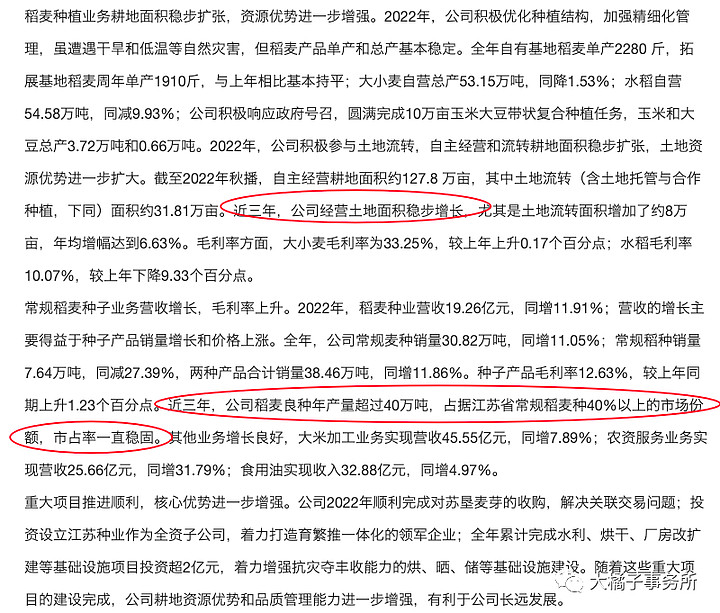

种植业全产业链布局:

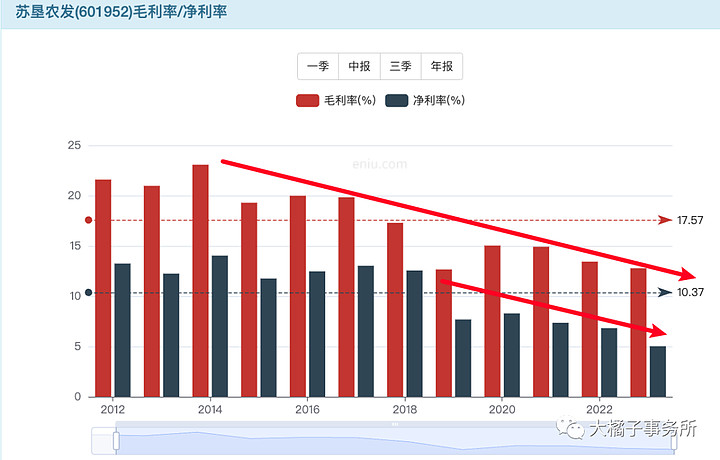

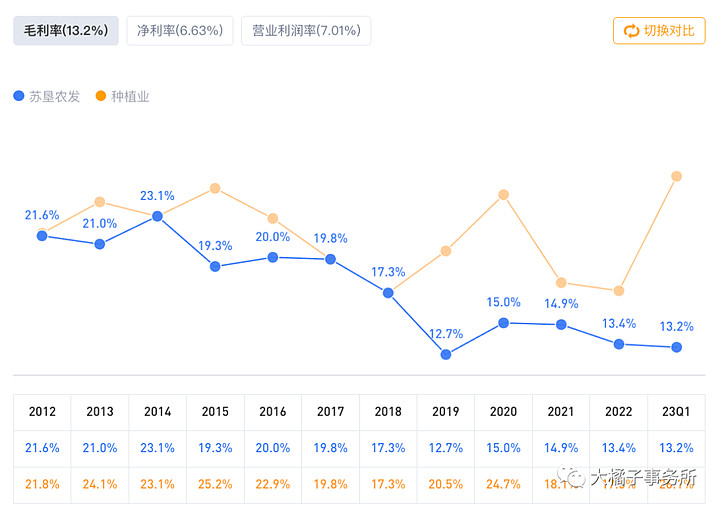

毛利率净利率持续下滑,如今毛利率只有 13%,辛苦的生意。

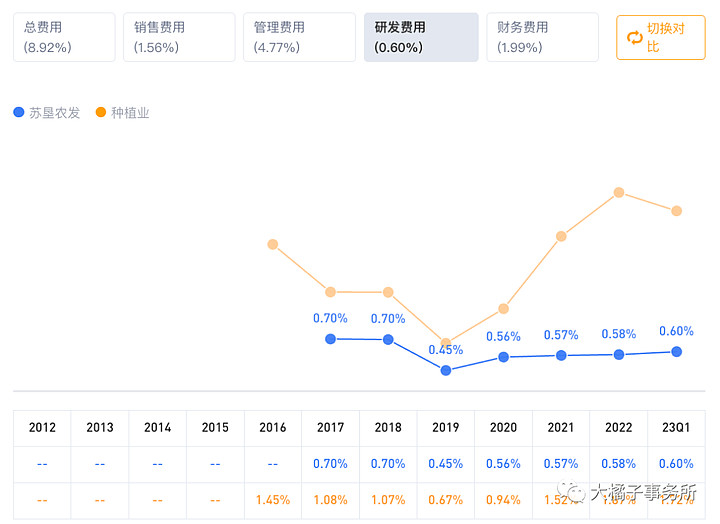

基本没啥研发投入,和专注于农作物种子研发的隆平高科(12%)差距有点大。

2. 价值几何

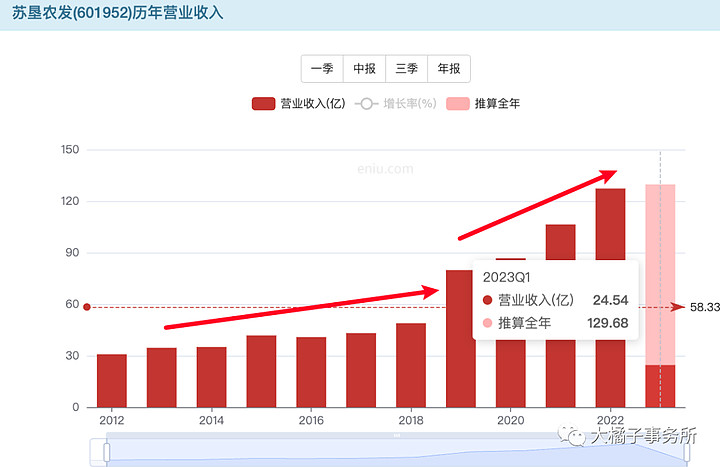

优势是营收持续增长,如今已经 120 亿的规模了。

6 亿的盈利能力,120 亿,5% 利润率,就是 6 个亿保底。

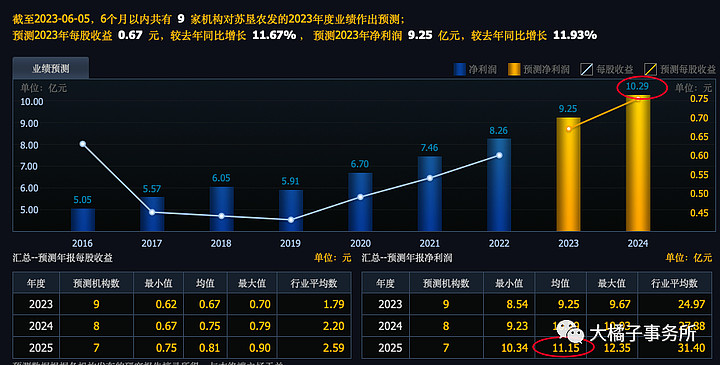

机构预期未来 10 个亿以上:

以自主经营种植基地为核心资源优势,稀缺优势,江苏区域龙头品牌加成,米面粮油民生相关可复制性很强,只是毛利率太低打个折扣,20 倍估值合理。

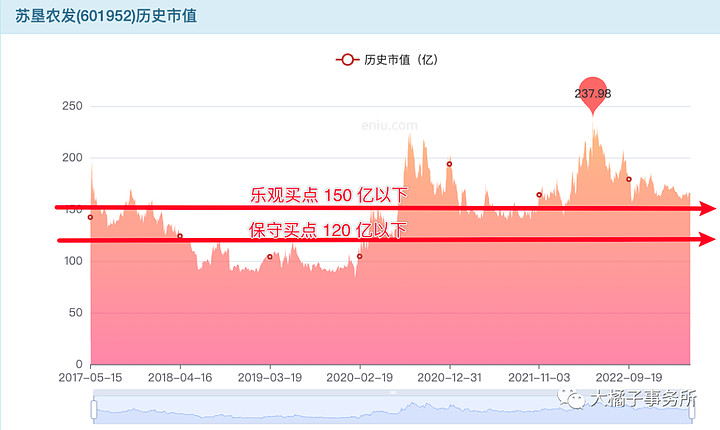

从历史市盈率数据看,15-20 倍为估值底部。如今营收不断向好,可以多点乐观。6 * 20 = 120 亿市值底,实际到 25 倍,对应 150 亿附近就有止跌的迹象了。未来 10 个亿,看 200 亿市值。150-200 亿,33% 向上空间。150-120 亿,20% 下跌空间。

市值验证:

13% roe,支撑 2 pb 没问题的。

实际 pb 最低跌到了 1.5,2 pb 以下都是机会。

最新 4.6 的每股净资产,对应 9.2 的价格。120-150 亿市值结合 13.78 亿的股本,为 8.7-10.8 的价格区间。

综合看,10 块以及以下参与,胜率较高。

end

“在全球经济疲软和地缘政治冲突不断加剧的大背景下,我国农业政策目标将更加聚焦粮食安全和种子自主可控,未来五年,种业与粮食种植产业有望持续获得强政策支持,粮食价格也有望保持长期稳中上涨趋势。受益于此,公司核心主业粮食种植和种子业务有望保持良好的增长势头。随着耕地资源优势的加强,主业盈利能力也有望逐渐增强。”

做为大 a 勤勤恳恳的唯一的农业种植加工销售一体票,稀缺 + 政策支持 + 炒作基因,容易获得高溢价。150 亿附近,11 块的价格,即可关注起来。

提示:以上分析仅代表个人观点,不构成投资建议。市场有风险投资需谨慎,所有造成的盈亏由投资者本人承担。我们要懂得时刻敬畏市场,对自己的钱包负责。