1. 第一印象

中成药的研发、生产和销售,主要产品为妇科类、泌尿系统类、清热解毒类。贵州贵阳公司,1995 年成立,2017 年上市。

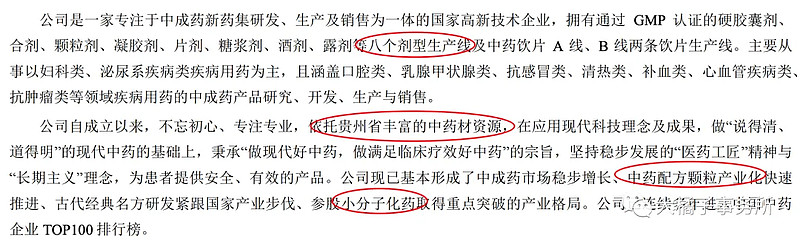

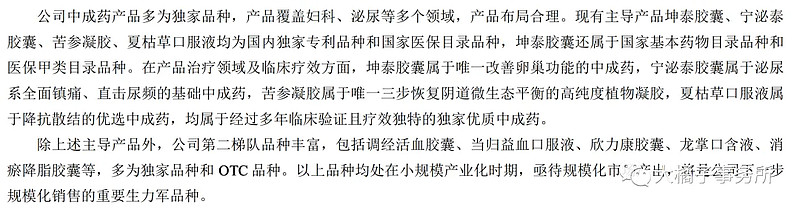

产品系列:主导产品宁泌泰胶囊、坤泰胶囊、苦参凝胶、夏枯草口服液均为国内独家品种。妇科方面有优势!

众多子公司:

好愿景:

2. 价值几何

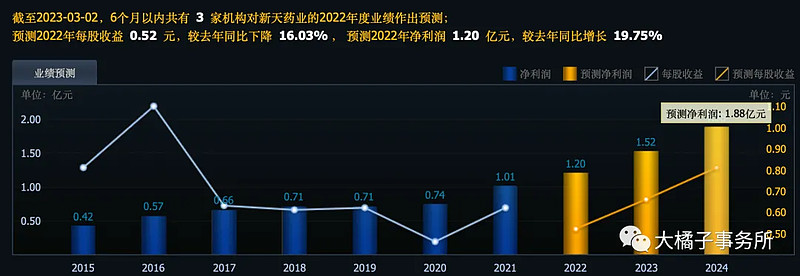

2021 年开始增长,今年全年预计 11 亿营收。

利润也跟着增长,好现象,当前 1.1 亿的盈利能力。

机构预测未来 1.8 个亿:

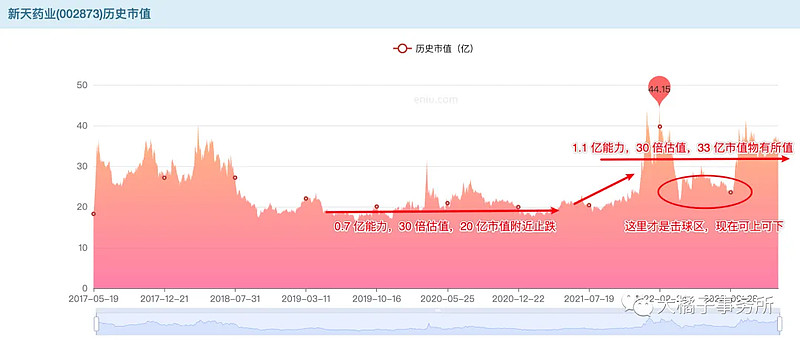

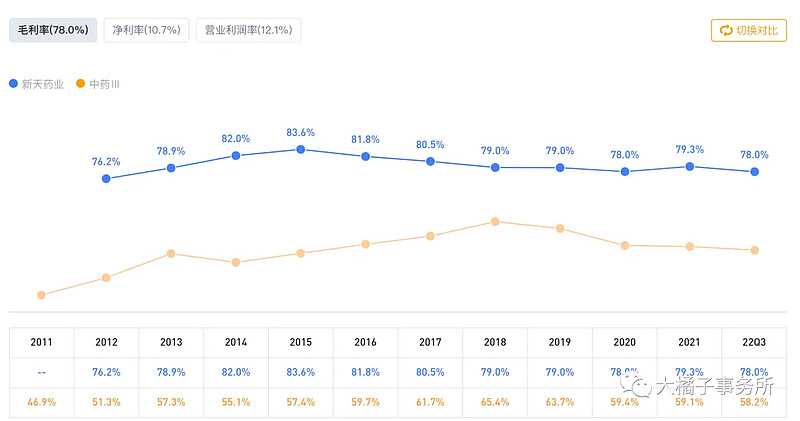

中药这个生意具备稳定可复制能力,叠加高毛利(近 80%),小市值,有成长预期,30 倍估值起步,1.1 * 30 = 33 亿市值。未来 1.8 亿,20 倍估值,对应 36 亿市值。

市值标记:新天很保值,保值标准就是 30 倍,未来业绩继续增长,就会看到新天的市值不断爬坡向上。只是,实事求是看当下的话,33 亿以下才可击球。

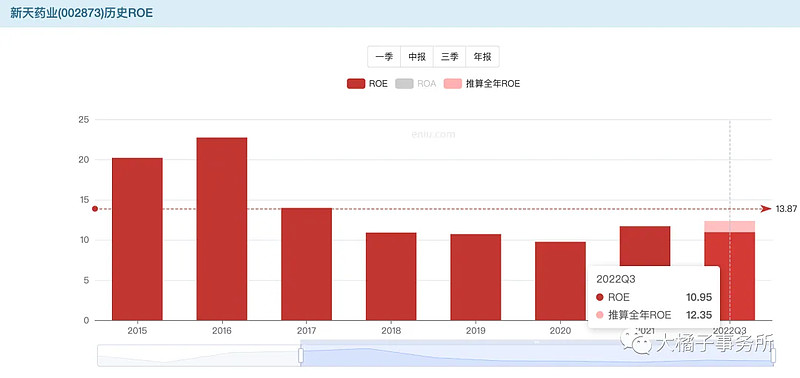

12% 的 roe,可支撑 2 pb 的市净率合理。

市净率走势:每次跌到 2.5 pb 以下都是大机会,弹性不错,当前位置鸡肋。

综上,30 亿市值,2.5 pb 的新天才有大肉。现在买入无异于博弈中药行情的演绎,不是一个优势决策,难以立于不败之地。

3. 优优组合

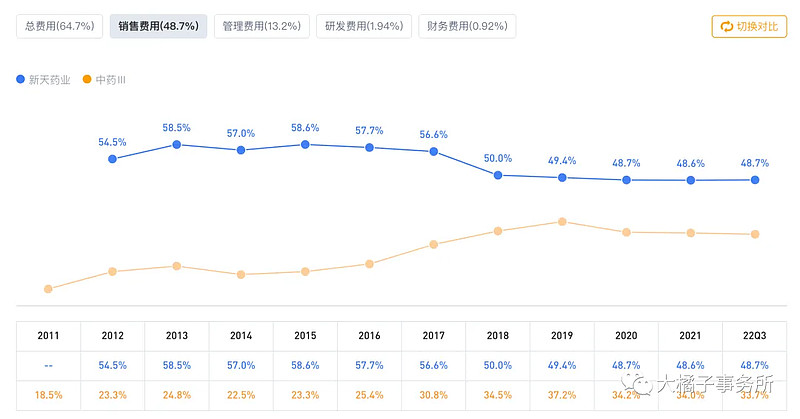

a. 中药独家品种 + 高且稳定的毛利率,公司业绩增长具备弹性。

b. 小而美的公司高销售费用往往可以乐观些看,以后规模上去了,降本增效利润还可以上一个台阶。

c. 募资的钱充分利用,潜力利润待释放,未来成长高确定性。

d. 得天独厚的药材资源优势

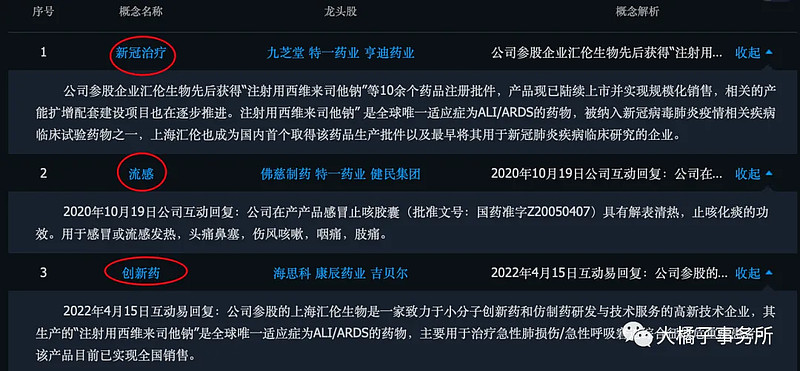

e. 好题材方向,中药、新冠、流感、创新药。

f. 小盘子,历史股性好

4. 风险考量

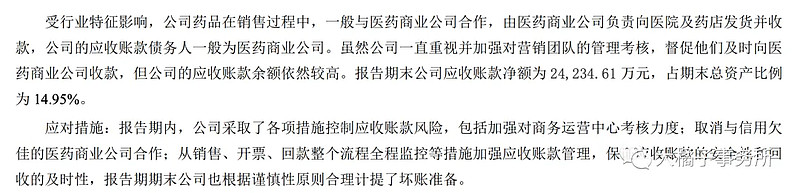

现金少,应收账款占流动资产比例过大,可能有一定坏账损失风险。需要多关注一下后面业绩报。

管理层 2022 年减持的价格基本在 17 附近,现在价格 15 块附近,算不上有吸引力。简单参考!

end

中药板块不缺机会,最近 29 家机构开始集中调研,可以关注起来了。跌到 33 亿以下,分批配置最佳。

说明:大橘子会尽量用简洁傻瓜式的语言来分析标的关键点,对潜在牛股做“轮廓”方面的浅析,帮助大家识别价值。如果第一印象觉得不错,大家可以继续深入公司业务和财报中研究下,最后再做投资决策。

提示:以上分析仅代表个人观点,不构成投资建议。市场有风险投资需谨慎,所有造成的盈亏由投资者本人承担。我们要懂得时刻敬畏市场,对自己的钱包负责。